在急需资金周转时,如何找到既安全又不查征信的借款渠道成为关键问题。本文深度解析银行信用贷、正规网贷平台、亲友互助借款等五种合法渠道的运作机制,重点揭示不查征信的融资方式及风险防范策略,帮助借款人做出理性选择。

合法不查征信的借款渠道主要有三类:银行专项信用产品、持牌消费金融公司、合规网贷平台。部分银行推出"白名单"信用贷,依据工资流水、社保缴纳等替代征信数据,如招商银行"闪电贷"、建设银行"快贷"。消费金融公司如马上消费、招联金融,采用大数据风控模型,重点关注用户消费行为而非传统征信。需特别注意,所有正规机构都会接入金融信用数据库,所谓"完全不查征信"多属营销话术,实际操作中会参考其他信用维度。

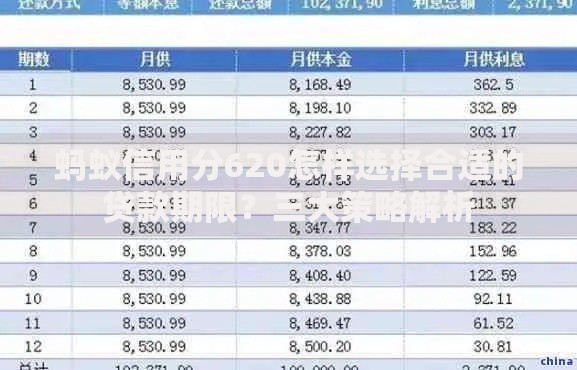

上图为网友分享

银行信用贷规避征信查询的核心在于预授信机制和替代数据应用。预授信产品如工商银行"融e借",通过分析客户存款、理财、代发工资等内部数据生成预授信额度,申请时仅作贷后管理查询(软查询)。替代数据包括:

合规网贷平台的安全审核包含三重验证体系:首先核查运营商实名数据(在网时长≥6个月),其次验证电商消费记录(年度消费≥2万元),最后比对社保公积金信息。以微粒贷、借呗为例,其风控模型包含:

上图为网友分享

民间借贷需遵循《民法典》第667条明确规定,建议采用标准化借据模板,必须包含:

非法借贷的六大特征包括:要求提前支付保证金、虚高合同金额、空白合同条款、暴力催收威胁、阴阳利率合同、无固定经营场所。正规金融机构绝不会出现以下情形:

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~