随着互联网金融的发展,有借呗可以借款的口子成为用户关注焦点。本文深度解析此类平台的运作模式、资质审核标准及风险规避策略,通过真实案例对比不同渠道的利率、额度和放款效率,并提供选择正规平台的核心技巧。

市场上存在四类主流借款渠道:持牌金融机构的官方产品、银行信用贷衍生服务、第三方助贷平台以及地方性小额贷款公司。其中持牌机构产品具备完整金融资质备案,年化利率通常控制在24%以内,例如某消费金融公司的"好期贷"产品。银行系服务多通过信用卡额度转化,需注意征信查询授权条款。第三方平台往往采用联合放贷模式,存在多方征信报送情况。

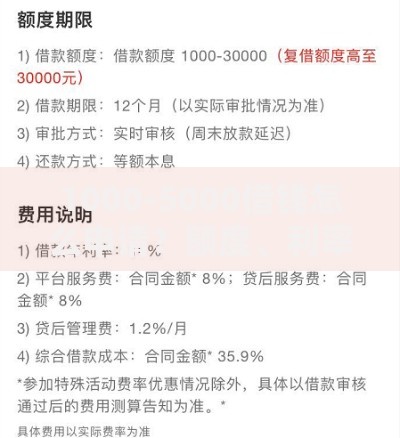

上图为网友分享

用户可通过三步骤验证体系:首先在银保监会官网查询机构备案信息;其次比对平台披露的放贷资质证书编号;最后验证资金存管银行的真实性。以某知名平台为例,其《金融许可证》登记编号可通过地方金融监督管理局网站核验,资金流转需经过平安银行存管系统,每笔交易均生成独立电子存证。

实际利率计算存在三大差异点:①银行系产品多采用等额本息计算法,实际年化率约为名义利率的1.8倍;②消费金融公司常用单利计息,但会收取账户管理费;③网贷平台存在服务费拆分现象,需将审核费、担保费计入综合资金成本。典型案例显示:某平台标注日息0.03%,经IRR公式计算实际年利率达13.6%,远超表面数值。

正规平台的标准化流程包括:

① 身份核验阶段:需完成活体检测+银行卡四要素验证,部分机构要求提供社保缴纳记录

② 额度评估阶段:通过大数据风控模型分析用户通讯录稳定性、电商消费数据等120+维度

③ 签约放款阶段:电子合同必须包含资金用途限制条款及提前还款规则说明

上图为网友分享

当出现以下情况时应立即终止交易:

?? 要求预付工本费或保证金

?? 合同约定服务费超过本金20%

?? 催收条款包含人身威胁内容

?? APP存在私自读取通讯录行为

?? 客服拒绝提供公司注册地址及投诉受理渠道

发生逾期时需执行四步处理法:首先保存所有还款记录凭证;其次主动协商延期还款方案;第三举报违规催收行为至网络不良信息举报中心;最后通过债务重组优化负债结构。需特别注意:单次逾期记录在结清5年后自动消除,但连续逾期将触发信贷冻结机制。

发表评论

暂时没有评论,来抢沙发吧~