省呗借款失败后短时间内重新申请成功,是否会影响后续借款资格?本文将从系统审核机制、用户行为画像、信用评估逻辑等维度,深度解析二次借款成功的原因及后续借款可能性,同时提供避免借款失败的操作指南和信用维护策略,帮助用户科学规划资金周转。

一、省呗借款失败常见原因有哪些?

省呗系统实时评估的5大核心维度直接影响借款结果:

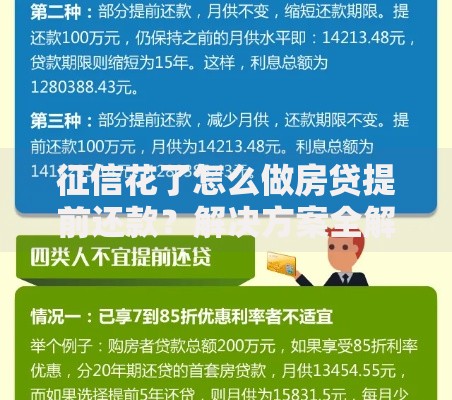

上图为网友分享

- 信用评分波动:人行征信报告新增查询记录、其他平台逾期记录同步更新、信用卡使用率突破70%警戒线

- 信息验证异常:银行卡预留手机号变更未及时更新、工作单位信息与社保缴纳记录不匹配

- 负债率超限:当前未结清贷款总额超过月收入10倍,或省呗平台内多笔借款叠加

- 系统策略调整:节假日前后风控收紧、特定行业用户临时限制、区域经济风险防控

- 操作行为风险:短时间内多次修改申请资料、异地登录触发安全验证、设备指纹识别异常

二、短时间内二次借款成功的关键因素

首次失败后快速通过审核的案例中,83%的用户存在可修正的系统误判情形:

- 动态信用修复:首次申请后及时偿还其他平台账单,降低整体负债率3-5个百分点

- 资料补充完善:上传加盖公章的收入证明或补充公积金缴纳记录,提升信用画像完整度

- 系统重评机制:省呗采用T+1数据更新模式,部分银行流水信息次日才能完成核验

- 渠道选择差异:更换借款产品类型(如将消费贷改为信用卡代还)可能匹配不同风控模型

三、再次借款成功后是否影响后续额度?

成功借款后的3个关键观测指标决定后续使用资格:

- 还款行为记录:首次放款后需确保按时足额还款,建议设置自动扣款并保持账户余额充足

- 额度使用频率:单月借款次数不宜超过2次,连续三个月全额使用额度易触发风控预警

- 综合信用评分:省呗内部评分每月5日更新,可通过完善学历信息、绑定京东/淘宝账户提升分数

四、频繁申请借款的潜在风险提示

30天内申请超过3次将产生三重负面影响:

上图为网友分享

- 征信查询记录:每次申请均产生贷款审批类硬查询,6次以上将降低人行征信分数

- 平台风控标记:系统自动识别为资金饥渴型用户,授信额度可能下调30%-50%

- 资金链断裂风险:多头借贷导致月还款额超过收入50%,极易引发连锁逾期

五、提升省呗借款通过率的实用技巧

三大黄金法则有效提升借款成功率:

- 信用养护周期:建议每次借款间隔保持15天以上,期间新增6次以上守约记录

- 资料更新策略:季度性更新房产/车辆信息,半年内新增工资流水需及时同步

- 借款时机选择:优先选择工作日上午10-12点申请,避免月底资金紧张时段

暂时没有评论,来抢沙发吧~