对于急需资金但担心征信记录的人群而言,了解哪些贷款产品不上征信尤为重要。本文将系统解析不上征信的贷款类型、申请渠道、潜在风险及合规操作要点,帮助用户权衡利弊并找到适合自身需求的融资方案。

目前市场上存在四类不上征信的贷款产品:民间小额借贷、典当行抵押借款、部分消费分期平台、境外金融机构贷款。其中民间借贷需注意双方需签订合规借款合同,年利率不得超过法定上限;典当行借款以实物抵押为主,放款快但综合费率较高;部分消费分期平台通过与第三方机构合作,采用非传统征信评估方式。

值得注意的是,部分网络贷款平台宣称不上征信,实则可能通过关联企业或数据共享间接影响信用记录。建议申请前核实放贷机构是否与央行征信系统直连,并要求对方出具书面承诺。同时可查询《网络借贷信息中介机构业务活动管理暂行办法》确认平台资质。

优势层面:

上图为网友分享

潜在风险:

申请流程通常包括资料准备、资质审核、合同签订三个阶段。以典当借款为例,需携带抵押物产权证明、身份证明、收入流水等材料,专业人员现场评估抵押物价值后确定放款额度。消费分期平台则需授权运营商、电商平台等第三方数据,系统自动评估信用额度。

特别提醒:务必核实贷款合同中的费用明细,重点关注服务费、管理费、提前还款违约金等附加条款。建议通过录音、截图等方式保留所有沟通记录,防止后续纠纷。

该类贷款主要适用于三类人群:

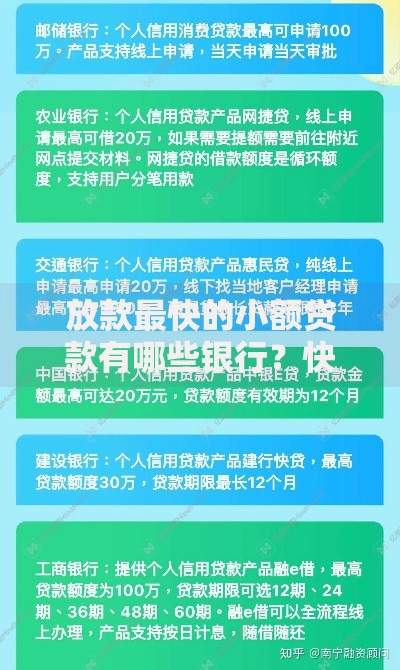

上图为网友分享

需要特别说明的是,学生群体应谨慎选择此类贷款。根据银保监会规定,金融机构不得向无收入来源的学生发放信用贷款,建议通过正规助学贷款渠道解决资金需求。

建立三重风险防控机制:

重点提示:避免使用非本人实名认证的支付账户接收贷款,防止卷入洗钱风险。建议单笔借款金额不超过月收入的3倍,还款周期控制在6个月以内,确保债务可持续性。

发表评论

暂时没有评论,来抢沙发吧~