本文深度解析哪些口子秒到账的核心逻辑,从平台资质、审核机制、资金流向等维度拆解放款原理,归纳银行系、消费金融、持牌网贷三类正规渠道的特征,结合用户资质匹配技巧与风险防范指南,提供可落地的操作方案。

多数借款人存在三个认知偏差:一是将「秒到账」等同于「零审核」,实际上所有正规平台都需完成基础风控;二是混淆银行转账与第三方支付清算时效,真实到账速度受清算系统影响;三是忽略平台资质与资金来源的关系,持牌机构资金池充足度直接影响放款时效。

典型案例如某消费金融公司采用智能预审系统,用户在提交申请前需完成实名认证、银行卡绑定、征信授权三重验证,系统通过大数据模型预判资质后才开放借款入口。这种机制既保证合规性,又实现5分钟内完成授信到放款全流程。

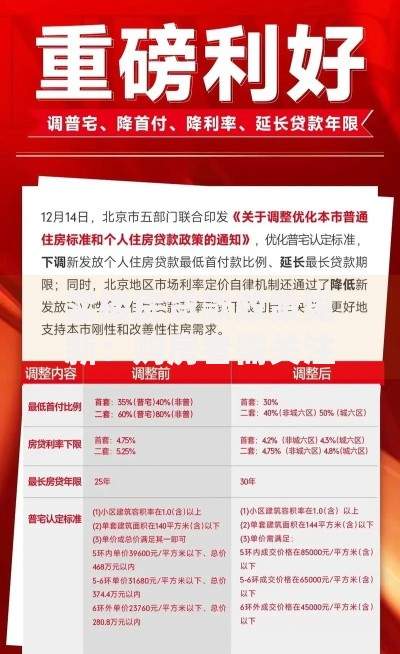

上图为网友分享

可通过四个维度鉴别平台合法性:

标准化的借款流程包含六个关键节点:

1. 身份核验阶段:需提供活体检测视频与银行卡四要素验证

2. 信用评估环节:平台调用央行征信、百行征信及第三方数据交叉验证

3. 额度审批逻辑:采用梯度授信模型,根据用户收入稳定性动态调整

4. 合同签署方式:必须采用电子签名+时间戳双重认证

5. 资金划转路径:由存管银行直接打款至借款人账户

6. 还款渠道对接:支持自动代扣与主动还款双模式

优化申请材料的三个核心策略:

① 信用信息完善度:补充社保公积金、房产车辆等资产证明,可使综合评分提升40%

② 负债率控制技巧:保持信用卡使用率低于70%,网贷未结清账户不超过3个

③ 申请时间选择:工作日上午10-11点提交申请,可避开系统高峰期提升审核速度

重点警惕三类风险条款:

1. 提前还款违约金:某平台约定借款3个月内提前还款收取剩余本金2%手续费

2. 自动续期设置:默认勾选「到期自动展期」可能产生复利计息

3. 信息授权范围:部分协议包含通讯录调取权限与位置信息持续采集条款

以某教师借款案例说明资质匹配逻辑:月收入8000元,公积金连续缴存36个月,申请某银行信用贷产品时,因职业稳定性加分项获得年利率7.2%的优惠,从申请到放款仅耗时8分钟。而同条件的自由职业者,由于收入流水不固定,需补充纳税证明才能通过审核。

发表评论

暂时没有评论,来抢沙发吧~