随着金融监管的加强,传统银行贷款普遍需要查询征信记录。本文深入解析民间借贷、网贷平台、亲友借款、抵押担保等无需查征信的借款渠道,从申请流程、风险控制到法律保护维度进行全面剖析,帮助借款人安全获取资金的同时规避潜在陷阱。

民间借贷市场存在大量不查征信的借款渠道,但操作方式差异显著。线下私人借贷通常通过中介机构或个人放贷者完成,借款合同需明确约定利率(不得超过LPR四倍)、还款方式及抵押物处置条款。重点注意三点:合同公证有效性、抵押登记完整性和资金流水可追溯性。典型操作流程包括:资质审核(身份证件+收入证明)→抵押物估值→合同签署→资金划转→还款跟踪。需特别警惕"阴阳合同"和砍头息等违规操作。

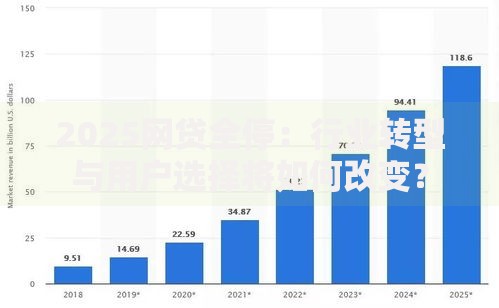

上图为网友分享

网络借贷平台存在两种征信处理模式:

非持牌机构:通过技术手段规避征信查询,但年化利率普遍超过24%,需重点核查平台资质:

向亲友借款虽不查征信,但需建立完善的法律保障机制。建议签署包含以下要素的借款协议:

借款金额(大写+小写)

约定利率(建议不超过银行同期利率)

还款时间节点

担保人责任范围

纠纷解决方式

重点防范口头约定失效风险,可通过银行转账备注用途、保留聊天记录等方式固定证据。特殊情况下可办理公证,赋予协议强制执行效力。

以抵押物替代征信审核的贷款渠道需重点关注:

资产评估偏差:典当行对黄金首饰按克重折价30%-50%,房产抵押估值通常为市价70%

处置条款陷阱:部分合同约定"流质条款",即到期未还款直接转移抵押物所有权,此类条款违反《民法典》第四百二十八条

费用叠加风险:除利息外可能产生评估费(0.5%-1%)、保管费(0.2%/月)、违约金(日息0.5%)等附加成本,综合年化成本可能突破50%

该类借款渠道存在三重主要风险:

资金安全风险:

发表评论

暂时没有评论,来抢沙发吧~