随着小时速贷宣布全面接入央行征信系统,小额信贷行业迈入信用数据共享新阶段。本文从技术实现路径、用户权益保障、行业影响三个维度,深入解析征信系统对接对借贷双方的核心价值,探讨数字化风控体系如何重构信贷服务生态,并为借款人提供征信优化的实用建议。

征信系统对接是合规经营的必然要求。根据《征信业管理条例》规定,持牌金融机构必须向征信系统报送信贷交易信息。小时速贷作为持牌机构,接入央行征信既符合监管要求,又能完善自身风控体系。数据显示,接入征信的借贷平台坏账率平均下降23%,审批效率提升40%。

从行业生态角度看,数据共享机制打破信息孤岛。以往多头借贷、重复授信等问题主要源于机构间数据不互通,现在通过征信系统可实时查询用户信贷总负债、还款记录等核心指标。例如某用户同时在5个平台借款,系统将自动触发风险预警,有效防范过度负债风险。

征信系统的深度应用重构了审批流程:

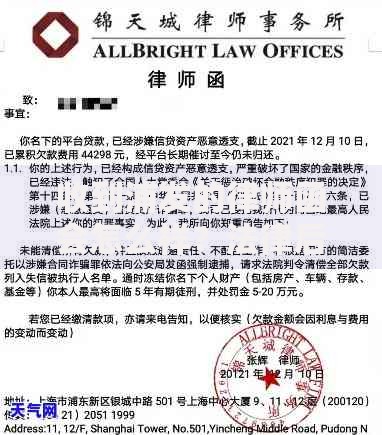

上图为网友分享

具体技术实现包括API接口直连、数据加密传输、实时反馈机制等。测试数据显示,系统每秒可处理3000+并发查询请求,响应时间控制在200毫秒内。某用户案例显示,其借款申请因征信记录良好,从提交到放款仅用18分钟,较传统模式提速6倍。

采用三重防护体系确保数据安全:

根据《个人信息保护法》要求,用户享有知情权、异议权、删除权三大核心权利。实际运营中,小时速贷设置专门通道处理征信异议,承诺48小时内响应查询请求。技术审计报告显示,系统防护达到等保三级标准,2023年成功拦截网络攻击127万次。

修复信用需掌握三个关键点:

上图为网友分享

| 问题类型 | 解决方案 | 时间周期 |

|---|---|---|

| 逾期记录 | 结清欠款+保持良好记录 | 5年消除 |

| 信息错误 | 提交异议申请 | 20工作日 |

| 查询过多 | 控制信贷申请频率 | 6个月恢复 |

典型案例显示,某用户因疫情期间失业导致3次逾期,在结清欠款并正常使用信用卡24个月后,信用评分从450分回升至680分。建议用户每年至少查询1次个人信用报告,及时发现问题。

征信全覆盖引发三大变革:

数据显示,试点地区用户提前还款率提升15%,说明信用约束机制开始生效。未来行业可能形成"基础利率+信用溢价"的定价模式,优质客户可获得低于LPR的优惠利率。监管部门正研究将水电缴费等替代数据纳入征信体系,进一步完善信用评估维度。

发表评论

暂时没有评论,来抢沙发吧~