随着市场资金流动变化,近期部分合规贷款平台调整了放款策略。本文深度剖析当前实际下款的借贷渠道类型,解析不同产品的准入规则与利率差异,提供资质优化、风险识别等实用技巧,帮助用户精准匹配资金需求的同时,有效规避金融风险。

当前市场活跃的借贷渠道主要分为三大类:银行系线上产品、持牌消费金融产品以及合规网络借贷平台。银行系产品以建设银行快贷、招商银行闪电贷为代表,年化利率普遍控制在4%-8%区间,但要求征信记录良好且有稳定收入证明。消费金融公司产品如马上消费金融、招联金融,审批通过率相对较高,年化利率多在10%-24%之间。网络借贷平台需重点关注其备案资质,部分头部平台通过率可达60%以上,但存在服务费叠加的情况。

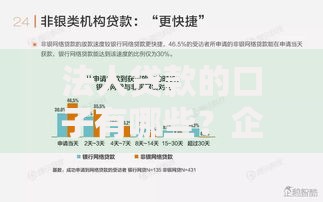

上图为网友分享

选择借款渠道需从三个维度考量:资质条件匹配度、资金需求紧急度、综合成本承受力。征信良好的用户优先选择银行产品,若近半年查询次数超过6次,建议转向消费金融产品。对于资金需求在5万元以下的短期周转,可考虑网络平台的循环额度产品。关键决策要点包括:①贷款总成本是否包含隐性费用 ②提前还款是否存在违约金 ③逾期处理方式是否合规。

在提交借款申请前,必须核验平台的四类关键资质:银保监会颁发的金融许可证、地方金融监管部门备案文件、资金存管银行信息、实际运营主体名称。同时需注意以下风险点:

正规金融机构的额度核定采用多维度评估模型,包含但不限于:

完整的审核链条包含五个阶段:①初步机审(过滤基础资质不符者)②交叉验证(比对三方数据源)③人工复核(重点审查收入证明)④额度测算(建立风险定价模型)⑤贷后跟踪(监测资金使用流向)。其中75%的申请会在机审阶段被拦截,通过机审后需特别注意接听审核电话,回答内容需与申请资料完全一致。

建立优质信用档案需遵循三要三不要原则:要按时偿还信用卡账单、要保持适度负债比例、要定期查询征信报告;不要频繁申请小额贷款、不要替他人担保借贷、不要长期空置信用账户。特别提醒:征信查询次数每月控制在3次以内,账户使用率建议维持在30%-70%区间,对于已结清的贷款账户应保留至少两年记录。

发表评论

暂时没有评论,来抢沙发吧~