征信报告是银行评估贷款申请的重要依据,但征信"花"了是否意味着贷款无望?本文深入剖析银行审批的5大核心维度,揭示征信修复的3个实操技巧,并通过真实案例对比不同银行的放款差异,为征信不良者提供可行性解决方案。

银行对"花征信"的界定存在三大关键标准:查询次数、逾期记录、负债比率。根据央行2023年数据显示,个人征信月查询超过3次即进入银行关注名单,但并非绝对否决项。某股份制银行信贷部负责人透露:"我们更关注近半年征信趋势,近期有改善迹象的申请人仍有机会。"

具体审批逻辑呈现差异化特征:工行、建行等国有行重点关注逾期连续性,而招行、平安等股份制银行更注重收入负债比。值得注意的是,抵押类贷款对征信的容忍度比信用贷高40%以上,房产抵押贷款通过率可达68%。

上图为网友分享

银行采用五维评估体系进行综合判断:

某城商行智能审批系统显示,当申请人同时存在3个月内有2次查询+信用卡使用率超80%时,系统自动降额50%。但若提供公积金连续缴存证明,授信额度可恢复30%。

实操验证有效的修复策略包括:

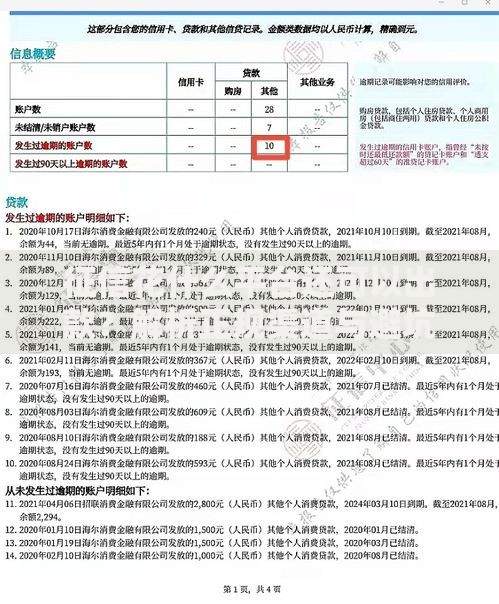

上图为网友分享

某案例显示,申请人通过结清小额网贷+办理信用卡账单分期,3个月内将征信评分从C级提升至B级。需特别注意,征信修复机构的合规性存疑,自行操作成功率更高。

不同银行的风控标准差异显著:

| 银行类型 | 接受逾期次数 | 利率上浮 |

|---|---|---|

| 国有银行 | 近2年≤3次 | 基准+15% |

| 股份制银行 | 近1年≤2次 | 基准+25% |

| 城商行 | 当前无逾期 | 基准+35% |

农商行对本地户籍客户政策更灵活,可接受5年内有6次以下逾期。某农商行客户经理透露:"提供本地房产证明,即使征信花也能获得基准利率贷款。"

上图为网友分享

深圳某IT工程师案例具有典型性:2年内13次查询记录+5次信用卡逾期,通过以下步骤成功获贷:

经过3个月优化,最终在邮储银行获得4.35%利率的抵押贷款。该案例验证了资产证明+银行关系维护的关键作用。

发表评论

暂时没有评论,来抢沙发吧~