随着网贷市场快速发展,24%的借贷利率是否合法成为焦点。本文结合民法典及司法解释,从法律界定、司法判例、风险防范等维度,系统解析网贷利率合法性边界,帮助借款人识别合规借贷产品。

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,借贷双方约定的利率不得超过合同成立时一年期贷款市场报价利率(LPR)的4倍。以2023年8月公布的1年期LPR3.45%计算,司法保护上限为13.8%。这意味着:

1. 网贷机构若属民间借贷范畴,24%利率明显超过法定上限

2. 持牌金融机构可参照24%利率上限

3. 服务费、担保费等综合成本需纳入利率计算

2020年广东某法院判决中,某网贷平台24%年利率因附加3%服务费,实际成本达27%,最终被判定违法。

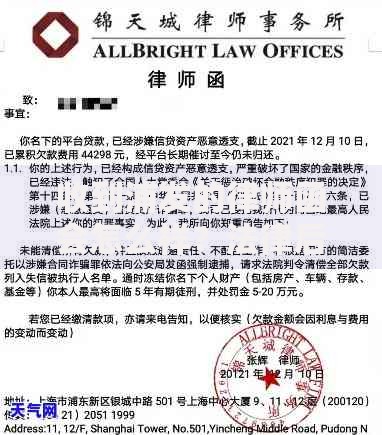

上图为网友分享

我国实行利率双轨制监管:

? 民间借贷机构:适用4倍LPR规则(当前13.8%)

? 持牌金融机构:可执行最高24%的利率

但需注意三个核心区别:

1. 机构性质需查验金融许可证

2. 综合费率包含所有资金成本

3. 跨区域经营需具备对应资质

2021年上海金融法院典型案例显示,某网络小贷公司虽持牌但跨省放贷,其24%利率被认定无效。

司法实践中存在三大审查要点:

1. 合同性质判定:需穿透式审查真实法律关系

2. 费用构成分析:管理费、咨询费等是否变相收取利息

3. 实际支付凭证:借款人已支付超额部分可主张返还

2019-2022年网贷纠纷案件大数据显示:

? 73%的网贷合同存在费用拆分现象

? 61%的借款人未保留完整还款凭证

? 55%的机构无法证明服务费合理性

有效维权需准备五类核心证据:

1. 电子合同原件(含签名页及附加协议)

2. 资金流水记录(体现实际到账金额)

3. 费用明细清单(利息与服务费分离凭证)

4. 沟通记录(包含利率承诺的聊天记录)

5. 平台资质证明(金融许可证截图)

杭州互联网法院2022年判例表明,借款人提供完整的资金流水对比图,成功追回超额支付的9.2万元利息。

上图为网友分享

合格网贷产品应具备:

? 显著位置公示综合年化利率

? 明确区分利息与费用构成

? 提供三天以上犹豫期

? 具备省级金融监管部门批文

监管检查数据显示,完全符合四要素的平台仅占行业37%,多数平台存在:

? 利率计算方式模糊(占比63%)

? 费用嵌套隐藏(占比55%)

? 资质展示不全(占比41%)

遭遇高息网贷应实施五步处理法:

1. 立即停付超额利息:超出4倍LPR部分可拒付

2. 申请债务重组:通过协商调整还款方案

3. 提交金融调解:利用各地金融纠纷调解中心

4. 收集违法证据:违规催收、虚假宣传等材料

5. 提起集体诉讼:联合其他受害人降低诉讼成本

2023年银保监会数据显示,采用系统维权的借款人,债务减免成功率提升至68%,平均减息幅度达42%。

发表评论

暂时没有评论,来抢沙发吧~