夫妻一方征信不良是否会影响配偶的贷款申请?本文深入探讨征信黑名单对配偶贷款的影响,解析夫妻共同债务的法律责任,并提供应对策略,帮助维护家庭财务健康。

当一方征信记录出现严重逾期、呆账或列入失信人名单时,配偶申请房贷、经营贷等共同债务类贷款将直接受到影响。根据《民法典》第1064条规定,夫妻双方共同签字的债务需承担连带责任,银行在审批时会综合审查双方信用资质。

具体影响程度可分为三种情况:

1. 申请纯信用贷款:主贷人征信不良将直接导致拒贷

2. 申请抵押贷款:若房产为夫妻共有,银行可能要求提供非负债方担保

3. 申请公积金贷款:部分城市规定需双方提交征信报告

上图为网友分享

根据最高人民法院司法解释,婚姻关系存续期间产生的债务,除非能证明属于以下情形,否则均视为夫妻共同债务:

这意味着即便贷款仅由一方申请,只要资金用于家庭共同生活,另一方仍需承担还款义务。实践中,银行会要求配偶签署《共同还款承诺书》,该文件具有法律强制效力。

若配偶存在征信问题,可采取以下应对策略:

1. 选择单人贷款模式:提供非征信不良方的收入证明和资产材料

2. 增加共同还款人:引入父母等直系亲属作为担保人

3. 提高首付比例:将首付提升至50%以上降低银行风险

4. 选择商业银行:相比国有银行,部分城商行对征信要求更宽松

5. 修复征信记录:及时结清逾期欠款,5年后不良记录自动消除

需特别注意,隐瞒配偶征信状况可能构成贷款欺诈,银行一旦发现将立即终止贷款合同。

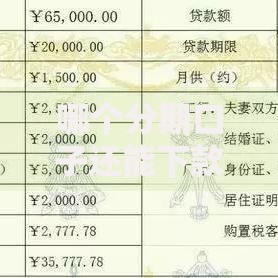

上图为网友分享

根据《个人贷款管理暂行办法》,婚姻状况不是贷款审批的必要条件。实际操作中存在三种情况:

典型案例显示,某商业银行对单方申请的婚后房贷追加配偶征信审查的概率达78%,因此建议在贷款前主动向银行说明家庭信用状况。

根据《征信业管理条例》,不良信用记录保存期限为5年,但修复效果需分情况讨论:

| 修复类型 | 配偶影响消除 |

|---|---|

| 信用卡逾期修复 | 3个月后可尝试申请 |

| 贷款呆账处理 | 需提供结清证明 |

| 司法失信解除 | 2年后影响减弱 |

建议同步采取以下措施:

1. 建立配偶独立信用档案,办理专属信用卡

2. 保持水电燃气费按时缴纳记录

3. 定期查询央行征信报告核查修复进度

发表评论

暂时没有评论,来抢沙发吧~