本文通过对比银行贷款、消费金融、互联网信贷等渠道,从利率计算方式、资质审核标准、隐性费用条款等角度,深入剖析如何选择低息可靠的贷款产品。重点解读央行基准利率调整规律、金融机构风控逻辑、征信报告优化技巧等专业知识,并附赠利率谈判话术与合同审查要点。

贷款利息由基准利率+风险溢价构成,2023年央行公布的1年期LPR为3.45%,5年期以上LPR为4.2%。正规金融机构的贷款利率通常在此基础浮动15%-30%,即:

判断利息合理性需注意利率换算陷阱,部分机构采用日息万分之五(年化18.25%)或月管理费(实际年化超20%)的表述方式。建议要求金融机构出示《贷款综合年化成本明细表》,重点关注IRR内部收益率计算值。

根据央行2022年金融稳定报告,不同机构风险系数排序为:

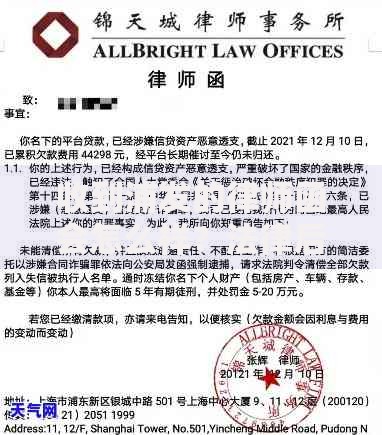

上图为网友分享

特别提醒:选择机构时需查验金融许可证编号,可通过银保监会官网查询备案信息。警惕冒充银行工作人员的第三方中介,其常用话术包括"内部渠道""征信修复"等违规承诺。

以建设银行"快贷"产品为例,优质客户可享年化3.6%利率,但需满足:

申请技巧包括:选择季末冲量时段(3/6/9/12月20日前后)、组合使用抵押物(房产+保单)、优化负债结构(提前结清小额贷款)。建议同时申请2-3家银行,利用利率竞价机制获取最优方案。

头部平台实测数据显示:

| 平台 | 宣传利率 | 实际年化 |

|---|---|---|

| 某呗 | 日息0.02% | 7.3%-18.25% |

| 某东金条 | 月费率0.5% | 10.92%-24% |

| 某粒贷 | 年化9.8%起 | 15.4%-23.4% |

注意提前还款违约金条款,部分平台收取剩余本金3%-5%的费用。优先选择支持随借随还且按日计息的产品,避免等额本息还款造成的资金占用成本。

上图为网友分享

1. 穿透式利率计算:将服务费、担保费、保险费等附加成本计入总利息,例如某平台标注月息0.8%,但加上2%服务费后实际年化达23.4%。

2. 合同关键条款审查:重点确认是否存在自动续约条款、单方利率调整权、交叉违约条款,建议要求增加"利率变动需双方书面确认"的补充协议。

3. 还款能力动态评估:使用28/36原则控制负债率,即:月供不超过月收入28%,总负债不超过月收入36%。可通过延长贷款期限(5年期较3年期月供减少43%)或选择气球贷等方式优化现金流。

发表评论

暂时没有评论,来抢沙发吧~