当多个平台显示“借款失败”,借款人往往陷入焦虑。本文深度解析借贷被拒的深层原因,揭露当前仍可申请的正规平台筛选逻辑,提供信用修复方案与风险规避策略,帮助用户科学规划借贷路径。

当用户遭遇连续借款失败,需优先排查以下三类核心问题:

1. 信用评分不足:央行征信显示近半年有3次以上硬查询记录,或存在当前逾期、呆账等不良记录

2. 多头借贷风险:同时使用超过5个信贷产品,负债率超过月收入50%的警戒线

3. 信息验证异常:工作单位、社保缴纳、通讯录信息与历史申请资料存在矛盾

以某股份制银行风控模型为例,当用户征信查询次数>8次/月或未结清网贷>3笔时,系统将自动触发风险拦截机制。

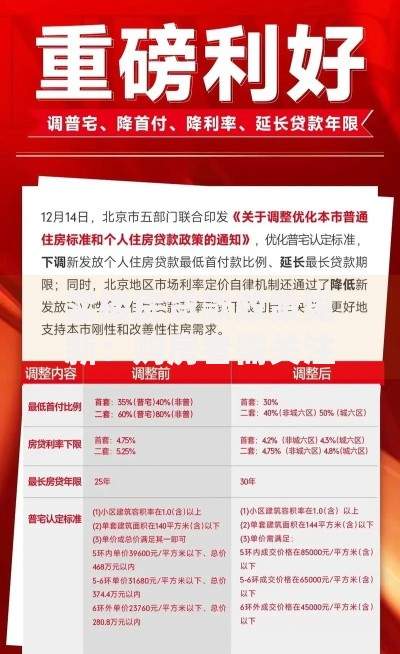

上图为网友分享

在主流平台借款失败后,可尝试以下三类特殊渠道:

持牌机构专项产品:如招联金融"白名单二次授信"、平安普惠"征信修复通道",需提供收入流水证明

地方性银行产品:如浙江网商银行"县域助农贷"、四川新网银行"新市民计划",需验证本地社保或居住证明

政策性扶持贷款:国家创业担保贷款、再就业援助贷款,年利率普遍低于4%,需通过人社局资质审核

需特别注意,任何声称"百分百放款""无视黑白户"的平台均涉嫌违规,2023年银保监会已查处23家此类机构。

筛选合规平台需完成四步验证法:

1. 检查营业执照经营范围是否包含"小额贷款"或"消费金融"

2. 在国家企业信用信息公示系统核查注册资本,持牌机构实缴资本需>3亿元

3. 比对借款合同中的综合年化利率,根据最高法院规定不得超过LPR4倍(当前为14.8%)

4. 确认APP备案信息,正规金融平台均能在工信部ICP备案查询系统查到记录

以重庆蚂蚁消费金融为例,其备案号为渝ICP备号,年化利率明确公示为7.3%-14.6%。

上图为网友分享

系统性信用修复应分三个阶段推进:

第一阶段(1-3个月):

结清小额网贷,优先处理上征信的消费金融产品

办理信用卡分期降低账户负债率,控制在30%以内

第二阶段(4-6个月):

在央行征信中心申请异议申诉,修正错误信用记录

通过缴纳公积金提升信用评分,月缴存额>月负债2倍

第三阶段(6个月后):

申请商业银行信用卡,建立新的履约记录

尝试抵押类贷款产品,如保单贷、存单质押贷

针对特定用户群体推荐差异化方案:

自由职业者:

使用支付宝"芝麻工作证"认证收入能力

申请微众银行"微粒贷·新经济专享"产品

征信空白群体:

通过京东金融申请"小白守约"培养信用记录

办理建设银行"快贷体验版",初始额度500-3000元

有历史逾期记录:

在还清欠款满2年后,尝试邮储银行"信用重生计划"

提供抵押物申请农村信用社"信用修复贷"

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~