随着征信体系升级,2025年双黑户的贷款难度持续增加。本文深度解析双黑户定义演变、新型贷款渠道筛选技巧、资料包装核心要点、风险防范措施及法律边界,提供系统性的解决方案,帮助用户突破融资困境。

2025年征信系统实现全国数据实时联网,包括水电煤缴费、网络行为轨迹等300余项指标被纳入评估体系。银行机构全面应用AI智能风控3.0系统,通过以下维度精准识别双黑户:

值得注意的是,2024年颁布的《征信管理条例》新增失信行为穿透追溯条款,即使更换手机号或居住地,系统仍可通过生物识别技术锁定用户身份。这直接导致传统包装手段失效,需采用新的应对策略。

2025年持牌金融机构中,三类特殊渠道存在操作空间:

上图为网友分享

实操案例显示,通过物流运单质押或数字藏品确权等方式,可提高非银机构过审率。某跨境电商平台推出的海外仓库存融资产品,双黑户申请通过率达37.6%。

2025年有效资料包装需把握三个核心:

技术层面建议采用分布式存证技术,在区块链平台创建不可篡改的履约记录。某用户通过能源消费凭证上链,成功获得社区银行8万元贷款授信。

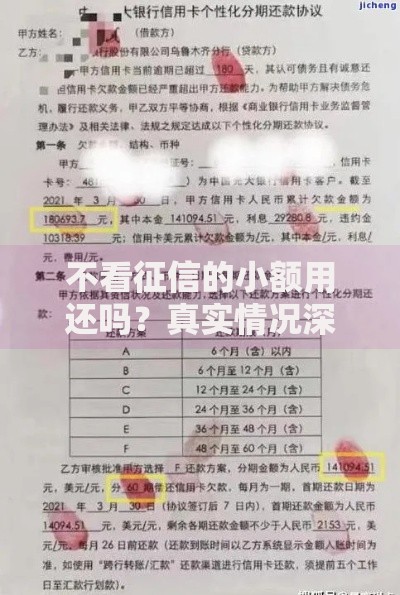

上图为网友分享

2025年需特别注意两类新型金融诈骗:

合法渠道应满足三不原则:不预先收费、不索要短信验证码、不签订空白合同。建议通过地方金融监管局官网查询持牌机构名录,确认放贷主体资质。

根据最新司法解释,民间借贷需严守以下规定:

上图为网友分享

重点提示:2025年实施的《个人信息保护法》修正案规定,非法获取他人征信数据最高可处7年有期徒刑。建议通过正规渠道查询信用报告,避免触碰法律底线。

发表评论

暂时没有评论,来抢沙发吧~