随着互联网金融发展,部分平台宣称可为黑户提供线上直接下款服务。本文深度解析黑户贷款市场现状,盘点真实存在的放贷机构类型,揭露潜在风险,并提供合规解决方案建议。通过对比分析各类平台运作模式与用户真实反馈,帮助借款人规避金融诈骗,维护合法权益。

在现行金融监管体系下,持牌金融机构均需接入央行征信系统。所谓"黑户线上直接下款"平台主要分为三类:

第一类:地下钱庄转型的网贷平台,通过App包装开展业务,通常要求读取通讯录、收取高额服务费。这类平台年化利率普遍超过300%,采用暴力催收手段。

第二类:信息中介平台,通过收集用户数据转卖给非法放贷机构,实际放款方多为境外注册公司。

第三类:纯诈骗平台,以"包装征信""内部渠道"为名收取前期费用后失联。据2023年网络金融安全报告显示,此类平台涉案金额达27.8亿元。

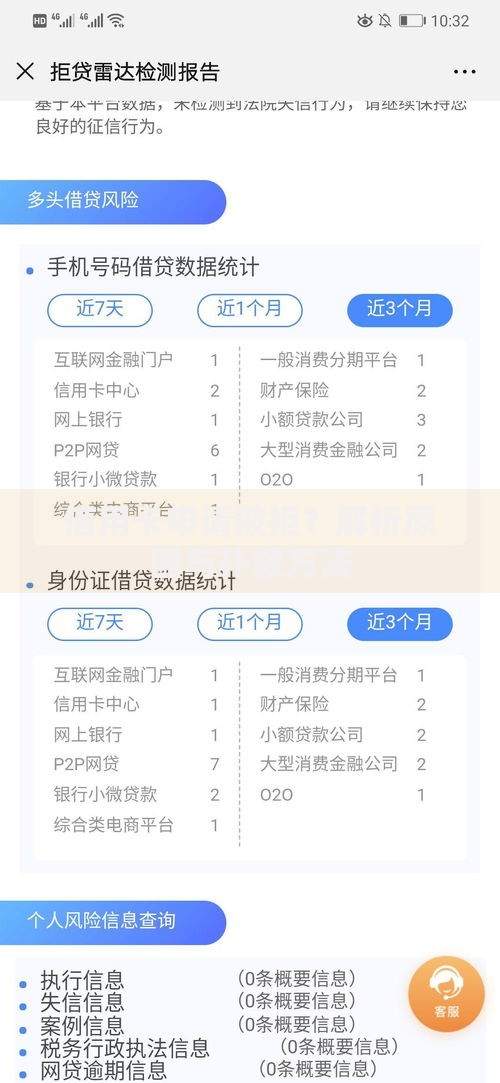

上图为网友分享

正规金融机构需满足以下条件:

? 具备银保监会颁发的金融许可证

? 在官网公示营业执照与备案信息

? 贷款合同明确标注年化利率范围

? 接入国家互联网金融安全技术专家委员会监测系统

用户可通过「国家企业信用信息公示系统」核查机构资质,特别注意平台注册资金需达到5000万元以上方具备放贷资格。

消费金融公司:持牌机构中部分会接受征信不良用户,但需提供社保、公积金等补充材料,下款率约15%-20%。典型代表包括招联金融、马上消费金融等。

P2P转型平台:现存合规平台均已纳入监管,如陆金所、宜人贷等,对征信要求严格,实际不接受黑户申请。

海外资金平台:通过离岸公司运作,常见年利率达58%-120%,存在汇率风险和资金链断裂隐患。

上图为网友分享

真实存在的非正规平台操作流程包含:

1. 上传身份证正反面与银行卡信息

2. 授权平台读取手机通讯录及通话记录

3. 支付"信用评估费"(通常500-2000元)

4. 签订电子合同(含隐藏条款)

5. 放款时扣除30%-50%服务费

需特别注意,正规平台从不会在放款前收取任何费用,该流程存在明显违规操作特征。

选择非正规平台将面临:

? 信息泄露风险:93%的违规平台会转卖用户数据

? 债务陷阱:实际到账1万元可能产生5-8万元债务

? 法律后果:根据《刑法》第175条,参与非法借贷可能构成共犯

2023年最高人民法院明确,综合年利率超过LPR4倍(约15.4%)的利息部分不受法律保护。

上图为网友分享

征信不良用户可尝试以下正规途径:

1. 商业银行信用修复计划:部分银行提供逾期结清满2年可申请特殊通道

2. 担保贷款:寻找合规担保公司,需支付3%-5%担保费

3. 抵押贷款:车辆、房产等抵押物可提升通过率至40%

4. 征信异议申诉:通过央行征信中心提交非恶意逾期证明

建议优先联系当地银保监局金融调解中心获取专业指导,避免陷入非法借贷陷阱。

发表评论

暂时没有评论,来抢沙发吧~