针对用户关心的"有下款的好口子吗"这一问题,本文深度解析正规贷款渠道的选择标准、申请流程、注意事项等核心要点。通过对比银行系、消费金融、互联网平台三大渠道的准入条件与放款效率,帮助用户快速匹配适合自己的信贷产品,同时揭示隐藏的利率陷阱与风控审核要点,助您在保障资金安全的前提下提高申贷成功率。

真正优质的贷款渠道需满足"三有标准":一有正规金融牌照,二有明确利率公示,三有稳定放款记录。以某国有银行信用贷为例,其日利率明确标注0.02%-0.05%,最快1小时完成审批放款。对比部分非法平台宣称"秒批秒到"却收取隐性手续费的现象,正规渠道具有三大核心优势:

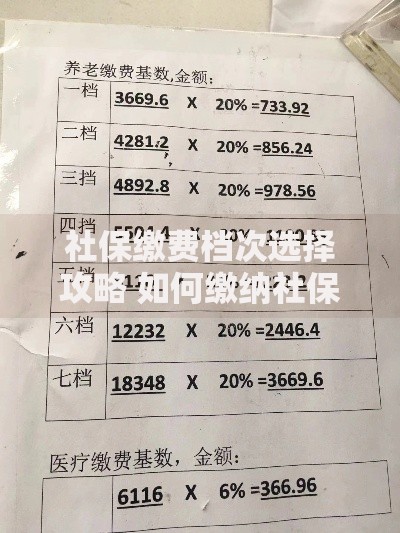

上图为网友分享

鉴别贷款平台正规性需完成"四步验证法":首先查询企业工商注册信息,确认经营范围包含"贷款服务";其次核实是否接入央行征信系统;再次检查App安全认证标识;最后比对银保监会公布的持牌机构名单。例如某消费金融公司,在官网显著位置公示金融许可证编号"X银保监ZJ",其借款合同明确约定提前还款违约金计算方式,充分体现合规性。

金融机构审批贷款时主要考量五项核心指标:征信报告显示近2年逾期次数不超过6次;收入稳定性要求工资流水连续12个月入账;负债率控制在月收入50%以下;大数据评分需达620分以上;申请频率每月不超3次。特别需要注意的是,某股份制银行最新风控模型新增"社保公积金连续缴纳时长"指标,要求至少24个月缴纳记录,这对自由职业者群体形成新的准入壁垒。

上图为网友分享

标准化申请材料包含基础证件+补充证明两大模块:身份证、银行卡为必备材料;工作证明需包含公司公章与人力联系人;收入证明建议提供6个月银行流水;社保公积金缴纳记录要求连续12个月。特殊情况下,个体工商户可提交营业执照与纳税证明替代工资流水,某互联网银行实测显示,使用电子营业执照在线认证可使审批时效缩短至15分钟。

防范贷款风险需建立三重防护机制:首先核实平台客服电话与注册地址一致性,警惕只通过社交软件联系的机构;其次确认借款合同包含"提前还款无违约金"条款;最后设置还款日提醒并保留所有转账凭证。重点注意某地方监管局通报案例:某平台以"征信修复费"名义收取额外费用,该行为已涉嫌诈骗,用户可通过银行保险投诉热线进行维权。

上图为网友分享

通过分析500份用户调研数据发现,优质贷款渠道普遍具有三大特征:审批通过率高于行业均值15%、平均放款时效快于同类产品2小时、客户投诉率低于0.5%。典型案例如某教师群体通过公积金信用贷获批20万元额度,综合年化利率7.2%,较普通信用贷低3个百分点;某电商卖家使用经营贷补充流动资金,成功获得50万元授信并享受前3期免息优惠。

发表评论

暂时没有评论,来抢沙发吧~