随着网络借贷乱象频发,"黑网贷口子必下款的那种"成为部分借款人病急乱投医的搜索关键词。本文深度解析此类非法放贷平台的运作模式,揭露其通过伪造资质、虚高额度诱导签约的欺诈手段,详述借款人可能遭遇的暴力催收、隐私泄露、连环债务等六大核心风险,并提供正规融资渠道的鉴别方法与维权途径。

非法网贷平台常通过三套组合拳伪造经营资质:首先使用境外服务器注册空壳公司,在工信部备案系统中冒用其他企业信息;其次伪造银保监会颁发的《金融业务许可证》电子印章,部分平台甚至PS央行清算系统接入证明;最后通过技术手段篡改APP应用商城的审核信息,使其显示为"持牌金融机构"。这些平台通常会设置30分钟极速审核机制,在未核实借款人基本信息的情况下,直接显示虚高的预授信额度,利用借款人资金需求迫切的弱点促成签约。

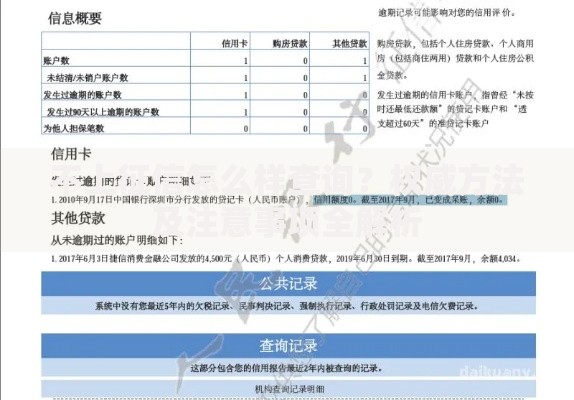

上图为网友分享

所谓100%下款承诺实为精密设计的资金盘骗局,其运作包含三个关键环节:

非法平台通过虚构授信额度实施四步收割法:首先展示5-20万元的虚假额度吸引用户,在申请过程中要求支付信用评估费;接着以"提升放款成功率"为由诱导购买会员服务;放款前再以"银行通道费"等名目二次收费;最终实际到账金额往往不足申报额度的50%。部分平台还会故意制造"银行流水不足"等技术故障,要求借款人反复充值激活账户。

这些非法组织采用全维度催收攻击:借款逾期3小时后即启动电话轰炸,使用虚拟号码每天拨打300通以上;通过爬虫技术获取借款人通讯录,向所有联系人发送PS的淫秽图片;更有专业打手上门喷漆、堵锁眼、破坏车辆;部分团伙甚至伪造法院传票、逮捕令实施心理压迫。数据显示,87%的借款人因此出现严重焦虑症状,34%被迫更换工作和住址。

上图为网友分享

鉴别非法网贷需掌握五项核心标准:

受害人应当立即采取四步维权法:首先通过网络不良信息举报平台提交完整证据链;其次向中国互联网金融协会发起书面投诉;同时整理通话录音、转账记录等材料向公安机关报案;最后可依据《民法典》第680条主张超额利息无效。需特别注意保留APP安装包、合同截图、催收短信等关键证据,必要时可申请公证处电子数据保全。

发表评论

暂时没有评论,来抢沙发吧~