本文针对2025年网络征信黑名单用户群体,系统梳理可操作的借贷渠道准入规则、平台筛选方法及风险防范要点,涵盖持牌机构新型产品、数据修复方案、合规借贷全流程等核心内容,为存在信用瑕疵的用户提供可行性操作指南。

2025年网络征信系统实现全国金融机构数据互联,准入条件呈现三大变化:①债务重组用户可申请特殊通道;②非恶意逾期提供申诉举证通道;③第三方信用修复机构认证效力提升。具体来说:

2025年监管部门建立ABCD四级备案制度,建议重点关注:

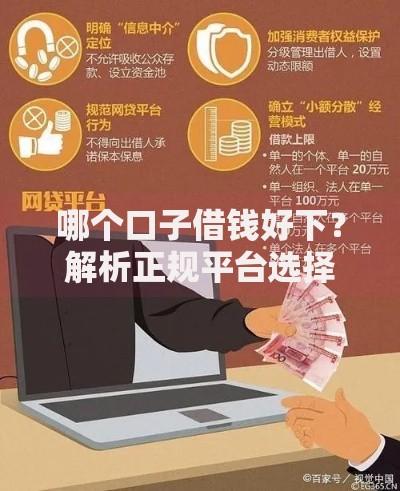

上图为网友分享

具体操作中,可通过国家互联网金融安全技术专家委员会官网查询平台备案信息,验证其放贷资质二维码真伪,特别注意合同条款中的服务费拆分陷阱。

2025年实施的《征信管理条例》修订版明确规定三类修复渠道:

实操中建议优先选择中国人民银行征信中心官方渠道提交修复申请,避免轻信第三方机构的快速洗白承诺。

2025年主流的多维度信用评分模型包含:

上图为网友分享

| 评估维度 | 权重占比 | 优化建议 |

|---|---|---|

| 社交行为数据 | 15% | 保持稳定的社交关系链 |

| 消费行为轨迹 | 25% | 提升必需品消费占比 |

| 公共事业缴费 | 20% | 确保水电燃气费准时缴纳 |

重点提升替代数据评分,包括但不限于:公积金连续缴纳记录、电子合同履约情况、共享设备使用信用等新型评估指标。

在完成借款申请后需特别注意:

若遭遇「放款前收费」等违规操作,应立即终止交易并通过金融消费者投诉热线进行举报。同时注意保存完整的沟通记录和交易凭证,必要时可申请电子数据司法存证。

发表评论

暂时没有评论,来抢沙发吧~