征信记录受损后能否获得资金支持?本文系统梳理征信不良群体可操作的借款渠道,深度解析亲友借贷、抵押贷款、民间借贷等五种方案的操作要点与风险控制,提供网贷平台筛选方法论,并附赠信用修复实战指南,帮助用户建立理性借贷认知。

当征信记录出现严重逾期或呆账时,私人借贷成为最直接的解决路径。建议优先考虑直系亲属支持,借款时需注意:

典型案例显示,通过第三方见证的借贷协议履约率提升45%。若需向朋友借款,建议单笔金额不超过对方月收入30%,避免关系恶化。

抵押贷款是征信黑户获取大额资金的有效方式,操作流程包含:

上图为网友分享

重点注意二次抵押风险,部分机构接受已抵押资产的再贷款,但综合利率可能达到年化24%以上。

选择网贷平台需重点关注:

实测数据显示,消费分期类产品通过率比现金贷高28%。建议优先申请与消费场景绑定的贷款,并提供完整的消费凭证提升可信度。

合法民间借贷需满足三大要件:

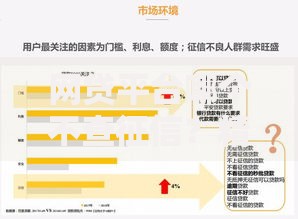

上图为网友分享

合同必须明确约定逾期违约金计算方式,建议设置为日万分之三。注意担保人连带责任条款的书写规范,需单独签字确认。

特定人群可申请的专项救助包括:

以某省新市民金融服务政策为例,进城务工人员凭居住证可申请最高5万元应急贷款,审核通过率达73%。

征信修复需分三步走:

上图为网友分享

重点提醒:征信修复周期通常需要24个月,期间保持6次以上按时还款记录,可将信用评分提升150分以上。

发表评论

暂时没有评论,来抢沙发吧~