随着金融科技发展,市场上涌现出众多借款平台,但如何选择安全可靠的渠道仍是用户核心关注点。本文深度解析银行、消费金融公司、正规网贷平台等不同渠道的审核标准、利率区间及放款效率,对比传统机构与新兴平台的优劣势,并提供筛选低息产品的实用技巧,帮助用户规避高利贷风险,快速匹配适合的借款方案。

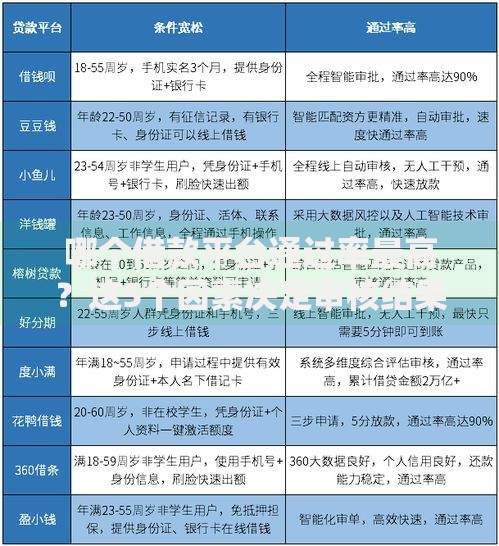

商业银行的线上信用贷已成为主流借款渠道,工商银行“融e借”、建设银行“快贷”等产品具有显著优势。以工行融e借为例,年化利率最低3.45%起,最高可借80万元,全程线上操作最快5分钟到账。申请条件主要包括:

招商银行“闪电贷”则依托大数据风控,对代发工资客户开放白名单机制,额度最高30万元,系统自动审批通过率超70%。地方性城商行如江苏银行“卡易贷”、宁波银行“白领通”针对本地用户放宽条件,部分产品支持公积金基数放大30倍授信。

持牌消费金融机构在审批效率与客群覆盖上更具包容性,马上消费金融的“安逸花”最低日息0.02%,支持3-12期灵活分期。招联金融“好期贷”采用AI智能审批,学历贷产品对985/211高校毕业生实行利率折扣,专科以上学历用户通过率提升40%。

上图为网友分享

此类平台的核心竞争力体现在:

头部互联网平台如蚂蚁借呗、京东金条等依托场景生态数据,放款成功率超85%。以借呗为例,支付宝芝麻分650分以上用户可获2万-20万元额度,年化利率7.3%-21.9%。度小满金融“有钱花”与百度搜索数据打通,教育分期等场景化产品利率下浮15%。

选择时需重点核查:

优质客群获取低息贷款需构建完善的信用画像:

某股份制银行数据显示,公积金月缴存额超过3000元的用户,平均获批利率较基准下浮12.7%。此外,选择等额本息还款比先息后本的整体利息支出减少18%-25%。

金融消费者需警惕三大常见陷阱:

建议在借款前通过国家企业信用信息公示系统核查机构资质,签订电子合同时重点查看《个人信息授权书》范围。如遇利率超过LPR4倍(当前为14.8%)的可向银保监会投诉。

发表评论

暂时没有评论,来抢沙发吧~