在急需资金周转时,寻找安全可靠、利息透明且支持36期分期还款的贷款渠道成为关键。本文通过分析银行、消费金融公司及持牌机构的产品特点,深度解析如何通过资质验证、利率计算、合同条款三大维度筛选合规平台,并提供风险防范与还款规划实用方案,帮助借款人避开高利贷陷阱。

资质验证是首要步骤:合法放贷机构必须持有银保监会颁发的《金融许可证》或地方金融监管部门备案证明。可通过全国企业信用信息公示系统查询企业注册信息,重点确认经营范围包含"发放个人消费贷款"业务。

利率合规性判断标准:根据最高人民法院规定,贷款年化利率不得超过LPR的4倍(当前约15.4%)。部分平台通过服务费、管理费等名义变相收取利息,需将总费用折算为实际年利率。例如某平台标注月利率0.8%,但每月另收1%服务费,实际年化利率达(0.8%+1%)×12=21.6%,已超出法定上限。

上图为网友分享

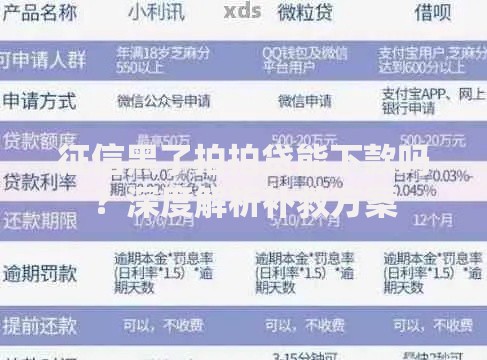

银行产品优势对比:

采用IRR内部收益率公式可准确计算实际资金成本。假设贷款10万元分36期偿还,每月还款3226元,表面看总利息为3226×36-=元,年利率约5.38%。但通过IRR计算实际年化利率为9.6%,这是因为每月都在偿还本金,真实资金占用时间短于3年。建议使用央行提供的贷款计算器进行验证,避免被"砍头息""服务费"等隐形费用欺骗。

上图为网友分享

基础材料三件套:身份证、银行卡、实名手机号是必备材料。需注意银行卡需为申请人名下Ⅰ类账户,手机号实名认证需超过6个月。收入证明进阶材料:工资流水需体现"工资"字样且连续6个月以上,个体工商户可提供纳税证明或POS机流水。自由职业者建议提供支付宝年度账单或房租收入合同作为补充证明。

违约金计算规则:多数平台按未还金额的0.05%-0.1%收取日违约金,部分机构还会收取5%-8%的罚息。例如逾期1万元30天,违约金为×0.1%×30=300元,罚息×5%=500元,合计需多支付800元。征信影响层级:连续逾期3次或累计6次将形成征信污点,影响期限从结清日起保留5年。特殊情况下可与机构协商开具非恶意逾期证明,但需提供失业证明、医疗单据等法定事由材料。

上图为网友分享

AB合同陷阱:线下签约时可能出现阴阳合同,电子合同与纸质合同利率条款不一致。务必核对合同编号与平台公示信息是否一致,可要求业务员在关键条款处加盖骑缝章。捆绑销售识别:某些平台强制搭售保险或会员服务,可通过查看扣款明细发现异常。根据银保监办发〔2020〕18号文件,借款人有权拒绝不合理收费项目,并可向当地金融办投诉强制搭售行为。

发表评论

暂时没有评论,来抢沙发吧~