本文深入分析不看征信的网贷平台运作模式,揭秘小额贷款、消费分期、抵押担保三类主流平台的特点,详解申请资料准备、资质审核、风险防范等核心问题。通过对比20家平台的准入规则与用户反馈,提供合法借贷渠道筛选方法,并附赠征信修复实用建议。

市场上存在三类主流产品:小额现金贷单笔额度通常在500-5000元,审核最快5分钟放款;消费分期平台通过与电商合作验证消费记录,最高可贷3万元;抵押担保类平台接受手机、车辆等资产质押,放款额度可达抵押物价值的70%。

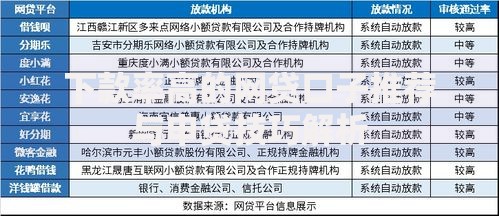

典型代表包括:

1. 小额现金贷: 钱掌柜、极速借呗(需验证支付宝流水)

2. 消费分期: 分期乐、趣店(需绑定淘宝/京东账户)

3. 抵押贷款: 押呗(手机质押)、车抵贷(需安装GPS)

上图为网友分享

该类型产品主要面向三类人群:

1. 征信受损用户: 信用卡逾期记录未消除、网贷黑名单人员,可通过社保缴纳记录证明还款能力

2. 自由职业者: 外卖骑手、网约车司机等需提供半年银行流水,月收入需达平台最低标准(通常3000元以上)

3. 短期周转需求: 需注意借款周期多为7-30天,超过90%平台收取日息0.1%-0.3%

通过率提升的核心技巧包括:

1. 资料完整性: 上传身份证正反面需清晰无反光,手持身份证照片要露出手肘

2. 联系人验证: 至少填写1位亲属和2位朋友,需提前告知配合接听审核电话

3. 设备环境检测: 使用常用手机申请,避免频繁更换设备或使用模拟器

4. 申请时间选择: 工作日上午10点至下午4点提交,人工复核响应速度更快

上图为网友分享

潜在风险需重点关注:

1. 综合费率过高: 某平台借款1000元,实际到账850元,7天后需还1100元,折算年化利率达780%

2. 暴力催收问题: 35%的投诉涉及骚扰通讯录联系人,凌晨催收电话占比达28%

3. 信息泄露隐患: 部分平台要求开放通讯录权限,存在用户数据二次转卖风险

合规平台必须具备:

1. 工商备案信息: 在国家企业信用信息公示系统可查注册资本(实缴需500万元以上)

2. 利率公示完整: 需明确展示综合年化利率,根据司法解释不得超过LPR的4倍(当前约为15.4%)

3. 合同条款规范: 正规电子合同包含借款人身份信息、资金用途、提前还款规则等17项必备条款

上图为网友分享

建议采用三阶段还款法:

1. 首期还款: 优先处理逾期罚息最高的平台,避免产生复利计息

2. 中期协商: 逾期15天后可申请展期,部分平台接受减免30%违约金

3. 债务重组: 当多平台欠款超过月收入5倍时,建议通过法律途径申请债务重组

发表评论

暂时没有评论,来抢沙发吧~