本文深度解析强制贷款不上征信的成因、潜在风险及合法应对策略,提供银行合规贷款、抵押融资等替代方案,揭露民间借贷黑幕,帮助读者在保护征信安全的前提下解决资金需求。

市场上部分非法贷款机构通过技术手段规避央行征信系统,主要源于三个深层原因:第一,放贷机构不具备金融牌照,无法接入正规征信渠道;第二,借款人存在征信瑕疵或负债过高,被迫接受非常规借贷方式;第三,部分平台刻意制造监管盲区,通过短期借贷获取高额利润。这些机构通常采用App自动签约、电子合同存证等伪合法手段,实则违反《征信业管理条例》第十六条规定。

上图为网友分享

当遇到贷款机构强制不接入征信系统时,应采取以下应对措施:

① 立即终止交易:发现合同条款未约定征信报送义务,或平台明确表示不上征信时,应立即停止贷款申请流程

② 收集证据链:包括通话录音、聊天记录、合同文本等,特别注意保存资金流水和还款凭证

③ 向监管机构举报:通过银行保险消费者投诉维权热线或当地金融管理局官网提交证据

④ 申请法律援助:针对已发生的强制贷款,可依据《民法典》第六百八十条主张利息条款无效

表面看似便利的贷款方式暗藏多重风险:

从法律层面分析,强制不接入征信的贷款可能涉及多重违法:

第一层级违法:违反《个人金融信息保护法》第二十二条关于数据报送的规定

第二层级违法:涉嫌触犯刑法第一百七十五条高利转贷罪

第三层级违法:可能构成非法经营罪,根据涉案金额可处五年以上有期徒刑

典型案例显示,某网贷平台因强制规避征信系统,最终被法院判定赔偿借款人本息差额的300%,主要责任人获刑7年。

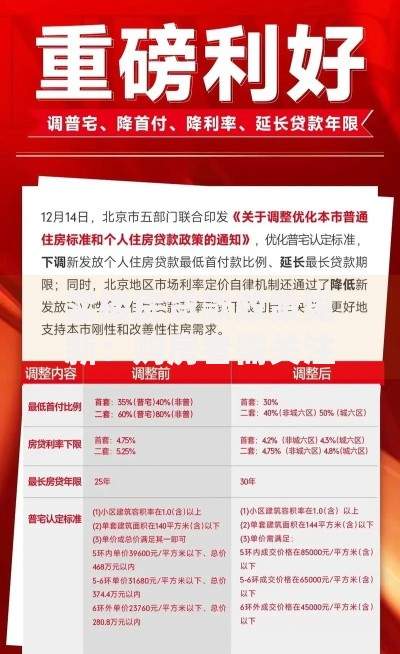

上图为网友分享

征信不良者可通过以下合法途径融资:

方案一:银行信用贷款:建设银行"快贷"产品允许近两年无重大逾期记录的客户申请,年利率最低3.6%

方案二:抵押融资:以车辆、房产等资产进行抵押,民生银行抵押贷额度最高可达评估值70%

方案三:担保贷款:引入具有稳定收入的第三方担保人,工商银行此类贷款通过率可提升40%

方案四:消费金融:招联金融、马上消费等持牌机构提供差异化征信评估,修复期客户可申请专项额度

方案五:公积金信贷:连续缴存满12个月即可申请,北京银行此类产品执行LPR基准利率

发表评论

暂时没有评论,来抢沙发吧~