网贷逾期可能引发信用受损、高额罚息甚至法律诉讼,本文深度解析逾期应对策略,涵盖协商技巧、法律后果预判及补救措施,帮助借款人系统性化解债务危机。

根据《民法典》第675条,借款人未按期还款需承担违约责任。具体法律后果呈现三级递进特征:

① 首月逾期产生基础罚息,通常为日利率0.05%-0.1%

② 持续逾期3个月将记录央行征信系统,影响各类金融业务办理

③ 超6个月未还款可能面临民事诉讼,法院可冻结名下资产

需特别注意刑事责任边界,单纯民事借贷纠纷不构成刑事犯罪。但若存在伪造资料、多头借贷等欺诈行为,可能触犯《刑法》第175条高利转贷罪或第192条贷款诈骗罪。建议保留所有借贷凭证,定期查询人行征信报告,通过官方渠道确认债务状态。

协商还款需掌握三大核心策略:

1. 沟通时机选择:逾期30日内协商成功率最高

2. 证明材料准备:失业证明、医疗票据等需加盖公章

3. 还款方案设计:建议提出阶梯式还款计划

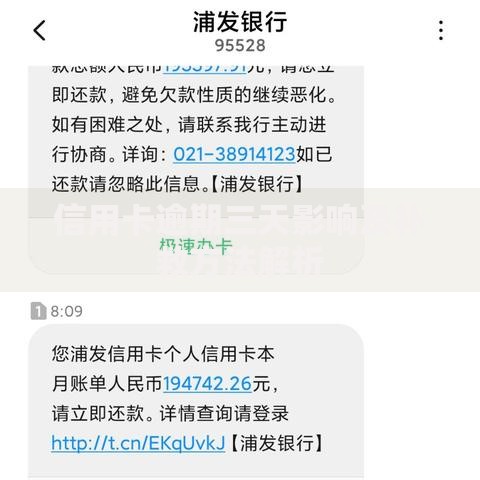

上图为网友分享

实操流程包括:①致电平台客服要求转接贷后管理部门;②提交书面《延期还款申请书》及证明材料;③协商成功后务必索要书面协议。特别注意部分平台会要求缴纳10%-20%首期款作为诚意金,需明确该款项是否抵扣本金。

征信修复存在两条合法路径:

? 正常还款5年后自动消除记录

? 特殊情形申请征信异议

符合异议申请的条件包括:①因系统故障导致的错误记录;②疫情期间的特殊政策宽限;③不可抗力导致的逾期。需准备情况说明公证书、第三方证明文件等材料,通过人民银行征信中心官网提交申请。切忌相信市面上的"征信修复"广告,避免二次受骗。

应对违法催收需建立三重防护体系:

1. 证据固定:对骚扰电话录音、短信截图存档

2. 投诉渠道:通过中国互联网金融协会官网在线举报

3. 法律救济:向公安机关报案并申请人身保护令

上图为网友分享

特别注意催收行为法律红线:①单日催收电话不得超3次;②不得联系非紧急联系人;③严禁恐吓威胁或PS侮辱性图片。可要求平台出具委托催收授权书,核实催收机构资质,对超权限催收可直接起诉平台主体。

科学偿债需遵循优先排序法则:

? 优先偿还上征信的合规网贷

? 次优处理年化利率超24%的债务

? 最后协商已进行债权转让的债务

建议采用雪球偿还法:将月收入按5:3:2分配为偿债基金、生活费和应急储备。具体操作:①列出所有债务明细表;②协商减免不合理费用;③设置自动划扣防止二次逾期。对于多平台负债,可考虑通过个人债务重组统一还款周期,降低综合资金成本。

发表评论

暂时没有评论,来抢沙发吧~