本文深度解析高炮口子的定义、下载渠道及潜在风险,提供识别正规贷款平台的方法,揭露非法高炮口子的运作模式与法律后果,帮助用户建立安全借贷意识,避免陷入高利贷陷阱。

高炮口子是民间对超高利率网络贷款的俗称,特指年化利率超过36%的非法放贷产品。其核心特征表现为三无属性:无金融牌照、无合规合同、无风险提示。此类平台常通过以下方式规避监管:采用"砍头息"收费模式,例如借款1000元实际到账700元;设计复杂还款计划隐藏真实利率;利用APP漏洞删除交易记录。据央行2023年金融安全报告显示,市面流通的高炮口子中,83%存在数据篡改行为,67%涉及暴力催收。

上图为网友分享

非法高炮口子的传播途径呈现隐蔽化特征,主要分布渠道包括:

① 社交媒体群组:在Telegram、QQ群中通过加密链接传播;

② 山寨应用市场:非官方渠道的APP商店提供伪装成工具类软件的安装包;

③ 网页弹窗广告:赌博网站、色情平台嵌入的浮动窗口广告。

值得注意的是,正规应用商店已建立三重审核机制:金融资质验证、利率合规检测、用户评价监控。建议通过银行官网、持牌机构APP等官方渠道获取金融服务,避免点击来源不明的下载链接。

使用高炮口子将面临系统性风险链:

第一层:资金损失风险,包括虚增债务(78%案例存在重复计息)、恶意逾期(故意关闭还款通道);

第二层:信息泄露风险,96%的非法借贷APP会窃取通讯录、相册等隐私数据;

第三层:信用损毁风险,违规查询征信记录导致信用评分下降;

第四层:法律连带风险,参与资金流转可能构成洗钱共犯;

第五层:人身安全风险,32%的催收案件涉及线下恐吓、家门喷漆等违法行为。

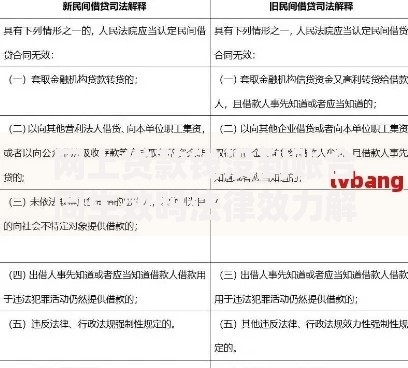

上图为网友分享

根据《刑法》第175条及最高法民间借贷司法解释,相关行为可能触及以下法律责任:

● 借款人:超过LPR4倍部分利息不受保护,但已支付超额利息不可追回;

● 推荐者:明知平台违法仍进行推广,按非法经营罪从犯论处;

● 开发者:APP制作方可能面临3-7年有期徒刑及违法所得5倍罚金。

2023年浙江某地方法院典型案例显示,某用户因上传高炮口子安装包至网盘,被认定为"帮助信息网络犯罪活动罪",判处有期徒刑1年6个月。

正规金融机构可通过以下方式核验:

① 监管公示查询:登录银保监会官网-行政许可栏目,核对机构金融许可证编号;

② 资金存管验证:查看是否与商业银行签订资金存管协议,避免资金池操作;

③ 合同要素审查:确认借款协议包含利率计算方式、提前还款规则、争议解决条款;

④ 数据安全认证:检查APP是否获得国家三级等保认证,防范信息泄露风险。

以某国有银行消费贷为例,其年化利率明确标注为3.6%-14.6%,合同签订前需完成人脸识别、银行卡绑定等五重验证流程。

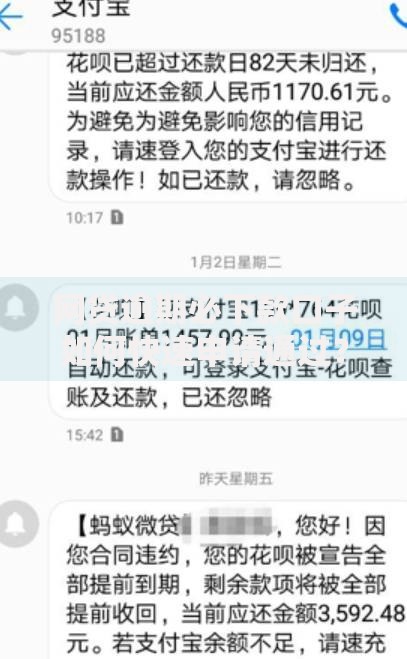

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~