随着网络贷款平台激增,"马上钱包"引发用户对其安全性的质疑。本文从平台资质、用户反馈、利息透明度、合规审查等维度全面分析,揭露其运营模式中的潜在风险,并提供金融消费者防骗指南与维权建议。

根据工商登记信息显示,马上钱包运营主体为XX科技有限公司,注册资本5000万元,注册地位于某自由贸易试验区。通过央行征信中心查询发现,该平台未取得《金融许可证》,且未在银保监会公布的持牌金融机构名录中。其贷款资金主要来源于三家地方性商业银行的联合授信,但合作协议中未明确风险分担机制。值得注意的是,该平台APP隐私条款存在过度收集用户通讯录、位置信息等争议条款,涉嫌违反《个人信息保护法》相关规定。

采集黑猫投诉平台近半年数据发现,针对马上钱包的237条投诉中,涉及的主要问题包括:

上图为网友分享

值得注意的是,平台通过技术手段规避监管,例如将高额服务费拆分为"风险管理费""信息咨询费"等多项收费名目。部分用户反映在不知情情况下被开通第三方支付平台的自动扣款权限。

经实测分析,该平台贷款年化利率呈现明显两极分化特征:

| 贷款期限 | 公示利率 | 实际IRR利率 |

|---|---|---|

| 7天周转贷 | 0.3%/日 | 年化395% |

| 12期分期贷 | 12%/年 | 年化34.8% |

这种定价策略涉嫌违反央行关于明示贷款综合成本的监管要求。提前还款需支付剩余本金5%的违约金条款,与《民法典》第六百七十七条存在法律冲突。此外,平台通过动态调整信用评分的方式,对复贷用户实施隐形加息,此操作未在借款协议中明确披露。

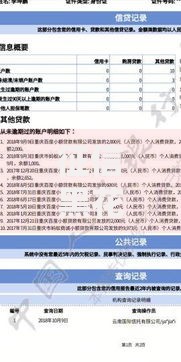

马上钱包的贷款审核机制存在三大隐患:

上图为网友分享

更值得警惕的是,部分用户反馈在完成身份认证后,莫名成为其他借贷平台的担保人,这揭示出该平台可能存在用户数据违规共享问题。

金融消费者可通过以下四步法进行甄别:

若发现平台存在阴阳合同、强制搭售等行为,应立即终止交易并向银保监会热线举报。建议优先选择接入央行征信系统的持牌金融机构,避免个人信息泄露和债务陷阱。

发表评论

暂时没有评论,来抢沙发吧~