随着互联网金融的发展,度小满与有钱花的关系成为用户关注的焦点。本文将从品牌背景、产品服务、运营模式等维度深入剖析两者是否为同一平台,解析其业务协同性及差异点,帮助用户清晰理解不同场景下的选择逻辑。

度小满金融前身为百度金融事业部,2018年完成独立运营拆分,注册资本56亿元。有钱花作为其核心消费信贷品牌,承载着度小满在个人信贷领域的战略布局。从股权结构看,有钱花并非独立法人实体,而是度小满金融推出的标准化信贷产品矩阵,类似蚂蚁集团的借呗与花呗关系。

工商注册信息显示,度小满(重庆)科技有限公司持有网络小贷牌照,这是有钱花开展放贷业务的资质基础。值得注意的是,度小满官网的服务条款中明确标注:"有钱花"是度小满金融提供的个人消费信贷服务,这种品牌从属关系在互联网金融领域属于典型的母子品牌架构。

通过天眼查企业图谱可见,度小满金融旗下设立多个业务主体:

1. 度小满科技(北京)有限公司:技术研发中心

2. 度小满(重庆)科技有限公司:持牌金融机构

3. 上海优扬新科信息技术有限公司:用户运营主体

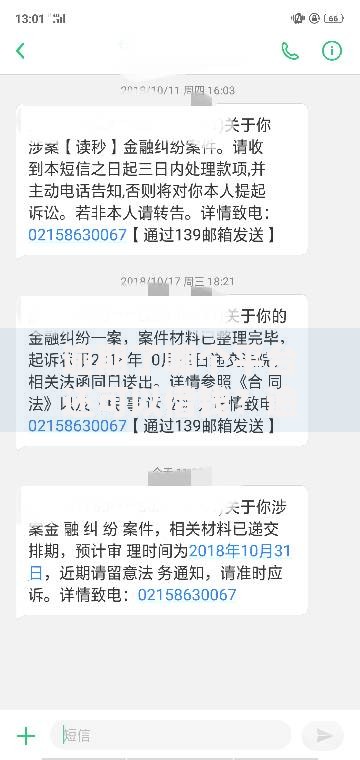

上图为网友分享

有钱花的资金端对接度小满小贷、商业银行及信托机构,放款合同签署方均为度小满持牌主体。在用户协议中,服务提供方统一标注为度小满金融,这从法律层面确认了两者的从属关系。但在市场传播层面,有钱花作为独立子品牌运营,形成差异化的品牌认知。

度小满作为综合金融服务平台,业务涵盖:

? 消费信贷(有钱花系列)

? 财富管理(基金代销)

? 支付科技(第三方支付)

? 金融科技输出(智能风控系统)

有钱花聚焦信贷领域,产品线包括:

1. 信用贷款:最高20万额度,日息0.02%起

2. 场景分期:教育、医美等特定消费场景

3. 大额专享贷:针对优质客群的定制产品

产品形态差异体现在:度小满提供平台级服务,有钱花专注标准化信贷产品的精细化运营,这种架构既保证业务合规性,又提升细分市场竞争力。

上图为网友分享

度小满通过全场景服务吸引泛金融用户,数据显示其APP月活用户中:

? 35%使用理财功能

? 28%使用信用服务

? 22%进行账户管理

有钱花用户呈现明显特征:

1. 年龄集中在25-40岁(占比68%)

2. 年收入8-25万的中等收入群体(占比73%)

3. 信贷需求集中于消费升级(装修、教育等)

这种用户分层运营策略,使有钱花能针对性优化风控模型,其审批通过率比行业均值高12%,不良率控制在1.8%以下。

度小满通过"航母+舰载机"模式构建生态体系:

? 技术中台:统一的大数据风控系统

? 资金枢纽:连接76家金融机构

? 品牌矩阵:有钱花、度小满理财等子品牌

上图为网友分享

这种架构的优势体现在:

1. 风险隔离:信贷业务与其他业务建立防火墙

2. 资源复用:技术系统开发成本降低40%

3. 监管合规:持牌机构独立运作避免政策风险

从发展趋势看,有钱花将持续作为度小满的拳头产品,但两者在品牌露出、客群运营、产品创新方面保持战略协同与战术区隔。

发表评论

暂时没有评论,来抢沙发吧~