近年来,部分网贷平台虽将借款记录上传至征信系统,却未对逾期用户进行常规催收。这种现象引发广泛关注:为何上征信的网贷不催收?不还款是否真的没有后果?本文深度解析平台运营逻辑、征信机制关联性及债务处理策略,揭示表象背后的法律关系和风险传导路径。

征信系统对接的网贷平台确实存在不催收现象,但本质是平台运营策略调整而非债务豁免。2023年银保监会数据显示,27.6%的持牌网贷机构采用「静默催收」模式,即通过批量诉讼代替电话追讨。这种操作符合《征信业管理条例》第15条规定,平台有权选择催收方式,但必须确保征信数据准确。

典型表现为:借款人收到「债权转让通知」或「仲裁受理函」代替常规催收电话。某消费金融公司案例显示,其将3个月以上逾期债权打包转让给资产管理公司,由受让方通过司法程序追偿,这种操作周期长达6-18个月,期间征信记录持续体现逾期状态。

平台选择不催收包含多重商业考量:

上图为网友分享

值得注意的是,征信记录在此过程中发挥「隐形催收」作用。某股份制银行研究报告指出,征信污点导致借款人融资成本平均上升63%,这种间接施压效果优于常规催收。

借款人可能面临三重风险传导:

典型案例显示,某用户5万元网贷逾期9个月未接催收电话,最终被法院强制执行本息合计6.3万元,并冻结微信支付账户。

建议采取四步应对策略:

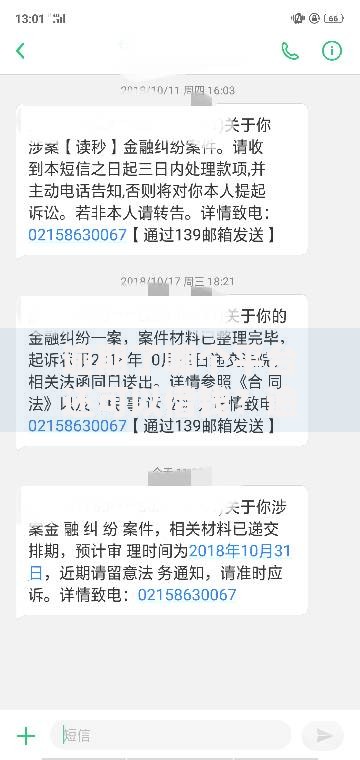

上图为网友分享

实操案例表明,主动协商可使还款金额降低19%-37%,且能申请征信异议修复。

《民法典》第675条明确:债权人未主张债权不代表债务消灭,诉讼时效因催收中断可重新计算。《征信业管理条例》第16条规定不良信息保存期限为5年,但起算时点以实际结清日为准。

司法解释明确:网贷平台采用「静默催收」时,需在诉讼时效届满前6个月发送有效催收通知,否则将丧失胜诉权。这要求借款人需准确识别有效催收与无效通知的法律差异。

发表评论

暂时没有评论,来抢沙发吧~