近年来,随着金融监管趋严,“放水口子”成为借款人关注焦点。本文从政策演变、合规渠道、风险识别三大维度切入,深度剖析当前市场真实状况,揭示正规融资途径与潜在隐患,并提供科学借贷决策建议。

一、什么是"放水口子"?概念溯源与特征解析

在金融市场语境中,"放水口子"特指通过特殊渠道或违规操作获取贷款的行为。该术语起源于2015-2018年互联网金融爆发期,当时部分平台通过降低风控标准快速扩张业务,形成特定历史阶段的产物。

典型特征包括:

- 申请材料简化:无需完整收入证明或抵押物

- 审批流程异常:可实现当日申请当日放款

- 利率标准模糊:存在隐性服务费或砍头息

但随着银保监发〔2020〕18号文等监管政策的出台,此类操作已纳入重点整治范围。

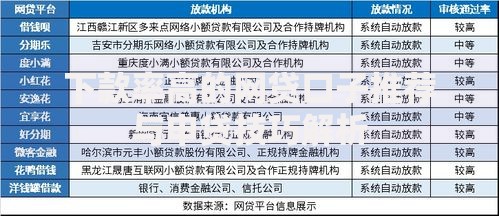

上图为网友分享

二、当前还有放水的口子吗?监管政策全解读

根据央行2023年金融稳定报告显示,贷款市场正呈现"三严一宽"格局:

- 严控消费贷违规流入房地产

- 严查经营贷资金真实用途

- 严打非法放贷组织

- 放宽普惠型小微企业贷款条件

值得关注的是,部分银行推出的"纾困专项贷"虽具有低息特点,但仍需提供完整纳税记录与经营流水,与传统"放水"存在本质区别。

三、如何辨别真假放水?三大核心判断标准

合法贷款机构必须符合以下要件:

1. 持牌经营:查询银保监会金融许可证信息

2. 利率公示:年化利率清晰标注在合同首页

3. 资金追溯:要求提供明确的贷款用途证明

近期出现的"AB贷"等新型骗局,往往以"银行内部渠道"为幌子,实则通过包装征信、虚构流水等方式实施诈骗,借款人需特别注意。

上图为网友分享

四、合规融资渠道有哪些?正规贷款产品推荐

当前市场主流合规产品可分为三类:

- 银行系产品:建行快贷(年化4.35%起)、工行融e借

- 持牌消费金融:招联好期贷、马上消费金融

- 政府扶持贷款:创业担保贴息贷款、科技型企业信用贷

以某股份制银行的"薪享贷"为例,要求借款人月收入≥5000元且社保连续缴纳12个月,虽无抵押但需严格审核工资流水。

五、警惕新型套路!四类高风险贷款陷阱

监管空白地带滋生的高风险贷款包括:

- 征信修复贷:承诺修复不良记录收取高额费用

- 空壳公司贷:虚构经营主体骗取经营贷款

- 转贷降息陷阱:诱导借新还旧产生多重费用

- AB贷骗局:利用他人信用进行贷款诈骗

某地法院2023年审理的典型案例显示,有诈骗团伙通过伪造银行放款短信实施"解冻金"诈骗,单案最高涉案金额达120万元。

上图为网友分享

六、科学借贷四步法:从评估到优化的完整指南

建议借款人建立系统决策框架:

- 第一步:核算真实资金需求(误差控制在±10%)

- 第二步:评估还款能力(月还款额≤收入40%)

- 第三步:比价三大维度(利率、期限、违约金)

- 第四步:优化负债结构(优先偿还高息贷款)

对于年收入30万元的个体经营者,可考虑组合使用抵押经营贷(年化3.85%)和信用消费贷(年化7.2%),实现综合融资成本最小化。

暂时没有评论,来抢沙发吧~