苏州创新车贷模式通过灵活的分期方案、低门槛准入机制及数字化风控技术,为消费者提供更便捷的汽车金融服务。本文深度解析该模式的运作逻辑、核心优势及申请路径,对比传统车贷差异,揭示其对区域汽车消费市场的推动作用,并为用户提供风险防范建议。

苏州创新车贷模式突破传统金融框架,通过三方协同机制实现多方共赢。金融机构与汽车经销商、大数据平台共建信用评估模型,将购车者的社保缴纳记录、公积金数据纳入授信维度,使信用良好的新市民群体获得融资支持。

该模式创新性地推出阶梯式利率方案,首付比例每降低5%,年化利率仅上浮0.3%,远低于市场平均水平。针对新能源车型设置专项补贴通道,用户购买续航超500公里的电动汽车可享受12期免息优惠,有效刺激绿色消费。

准入机制突破体现在三方面:

① 收入证明多元化:除工资流水外,认可网络平台经营收入、房屋租赁合同等证明文件

② 担保方式创新:支持"车辆预抵押+信用保险"组合担保,降低保证金比例至车价8%

③ 审批智能化:通过苏州企业征信服务平台直连,实现税务、工商数据实时核验

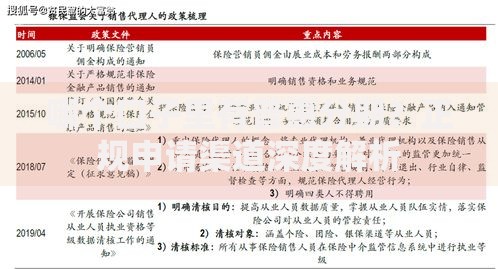

上图为网友分享

特别针对自由职业者开发信用积累系统,用户可通过完成金融知识测评、信用承诺签约等行为提升授信额度,最高可获得车价90%的贷款支持。

从服务效率维度对比,传统车贷平均审批周期为5-7个工作日,而创新模式依托区块链电子合约技术,将流程压缩至48小时内完成。在还款灵活性方面,创新车贷提供三种特色方案:

季节性还款:旅游从业者可选择旺季集中还款

收入挂钩还款:按季度收入比例动态调整月供

风险控制体系实现升级,通过车载OBD设备实时监测车辆状况,结合驾驶行为评分动态调整履约保证金比例,构建贷后管理闭环。

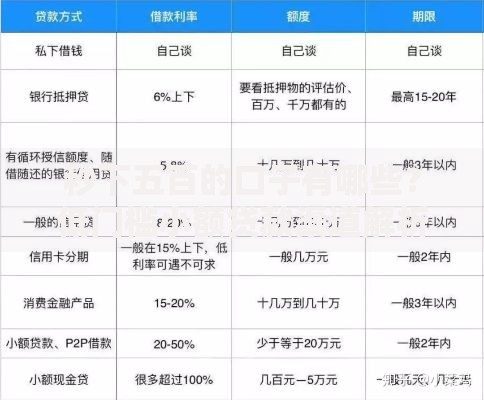

上图为网友分享

核心材料清单包括:

① 身份认证:长三角户籍证明或居住证满2年记录

② 资产证明:支付宝/微信年度账单(需公证处电子签章)

③ 车辆信息:经销商提供的智能合约备案编码

办理过程中需特别注意:

选择具备"苏车贷"备案标识的合作机构

确认电子合同包含利率调整触发条款

留存车辆数据授权书的公证副本

用户需重点防范三类风险:

数据安全风险:核查金融机构是否取得国家信息安全等级保护三级认证

残值波动风险:选择带保值回购协议的贷款产品,锁定最低处置价格

上图为网友分享

建议通过"三查三问"保障权益:查机构备案、查合同细则、查数据权限;问清提前还款规则、问明保险捆绑条款、问准纠纷处理渠道。苏州市民可拨打金融消保热线获取专业指导。

发表评论

暂时没有评论,来抢沙发吧~