随着互联网金融发展,众多小贷平台以"快速放款""低门槛"为宣传卖点,但实际申请过程中是否存在真正容易通过的借贷渠道?本文深度剖析不同平台审核机制,揭示低门槛背后的风控逻辑,对比正规机构与高风险平台的运作差异,帮助用户建立科学借贷认知。

表面低门槛的运作模式往往基于特定风控策略。部分平台通过"三级审核梯度"筛选客户:

这种模式下,平台通过利率覆盖风险实现盈利,看似宽松的初审通过率实则暗含高息陷阱。某头部平台数据显示,其表面75%的通过率中,仅有28%客户能获得基准利率贷款。

新型风控体系已突破传统征信依赖,形成多维数据监控网络:

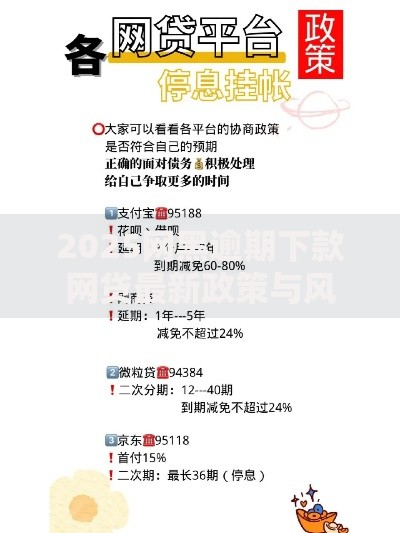

上图为网友分享

某持牌机构案例显示,其自动化系统能在117秒内完成167项数据校验,包括比对公安系统照片、分析近3个月通话记录高频联系人等隐蔽审核项。

便捷性往往与风险溢价正相关,需警惕三类潜在危机:

监管数据显示,2023年Q2网络借贷纠纷案件中,76.3%发生于宣称"极速放款"的平台,其中42%涉及阴阳合同问题。

上图为网友分享

验证平台资质需完成四步确认流程:

以某省金融办公示信息为例,合规平台需同时具备注册资本金5000万以上、风险准备金率10%、年化利率公示透明三大硬性指标。

借款决策前应重点核验:

上图为网友分享

某第三方测评显示,规范平台均能在24小时内出具完整还款计划,而问题平台中有65%无法提供合规的电子合同样本。

发表评论

暂时没有评论,来抢沙发吧~