王大雷因征信问题面临贷款受阻的困境,本文深度解析个人征信修复的合法路径,涵盖从异议申诉、债务协商到信用重建的全流程策略,并提供金融机构认可的实操方法,助您系统性解决征信不良记录难题。

根据央行征信中心数据显示,72.3%的征信不良记录源于信用卡逾期和贷款违约。王大雷的情况具有典型性:其征信报告显示3笔信用卡连续逾期记录,最大逾期金额达2.8万元,逾期时长超过90天。这种情况往往导致金融机构直接拒贷,且影响期限长达5年。

深究问题本质,需从债务构成、还款能力、金融认知三个维度分析:首先需整理所有欠款的本金、利息、违约金明细;其次要评估当前收入与必要支出的匹配度;最后要掌握《征信业管理条例》规定的权益。例如条例第25条明确,信息主体认为征信机构采集的信息存在错误时,有权提出异议并要求更正。

通过央行征信中心官网或指定银行网点每年可免费获取2次信用报告。重点核查以下内容:

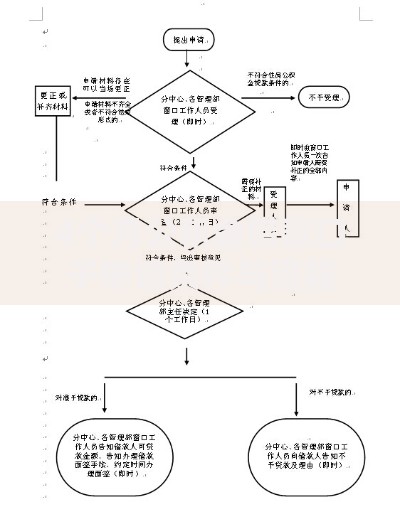

上图为网友分享

发现错误信息时,应立即收集银行流水、还款凭证、沟通记录等证据。例如某案例中,持卡人提供的自动还款失败的系统截图,成功撤销了3条逾期记录。

根据《个人信用信息异议处理规程》,有效申诉材料包括:

申诉流程需在20个工作日内完成:首先向数据提供方(如发卡银行)提交《征信异议申请表》,若未获处理再向央行征信中心投诉。特别注意,第三方征信修复机构的承诺多属违法,正规途径不产生额外费用。

上图为网友分享

对于真实存在的逾期记录,可通过债务重组争取征信修复机会:

协商时需注意:每次沟通要记录客服工号,书面协议需明确标注"结清后征信状态更新条款"。某银行数据显示,成功协商的客户中,83.7%在两年内恢复了贷款资格。

征信更新后应建立信用养护体系:

上图为网友分享

建议优先使用抵押类金融产品重建信用,如住房按揭贷款、保单质押贷款等。数据显示,持续24个月的良好还款记录,可使信用评分提升150-200分。同时要注意避免短期内频繁申贷,每次查询记录会保留2年。

发表评论

暂时没有评论,来抢沙发吧~