征信记录是金融机构评估借款人风险的核心依据,但频繁查询或借贷记录过多可能导致"征信花"。本文从征信系统运作机制、信用评分计算逻辑、贷款审批标准等维度,深度解析征信花了是否算信用良好,并提供切实可行的信用修复策略与贷款应对方案,帮助用户建立科学的信用管理认知。

征信花≠信用不良,但属于潜在风险型信用状态。根据央行征信中心数据,个人征信报告包含5大类32项指标,其中查询记录、账户数量、负债率三项权重占比达47%。金融机构通过多维评分模型判断:

① 近3个月硬查询超6次扣减12分

② 未结清账户超10个扣减15分

③ 负债收入比超70%扣减20分

当总分低于650分(满分950)时,系统自动归类为"谨慎放贷"类客户。

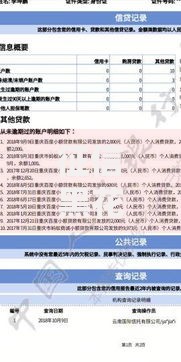

上图为网友分享

征信查询分为本人查询与机构查询,其中贷款审批、信用卡审批等硬查询影响显著。某股份制银行风控模型显示:

? 单月超3次查询:触发预警机制

? 3个月累计超5次:扣减信用分18%

? 6个月累计超8次:进入人工审核环节

但不同机构权重设置存在差异,商业银行容忍度普遍比消费金融公司低40%,网贷平台阈值则高出2-3倍。

银行对网贷记录采取分级评估机制:

① 持牌机构网贷:按信贷账户正常计算

② 非持牌网贷:触发反欺诈规则

③ 多平台借贷:强制提高风险系数

某城商行实测数据显示,有3笔以上未结清网贷的客户,贷款逾期率是普通客户的2.7倍,因此多数银行设置网贷笔数红线:

? 国有银行:禁止超过2笔

? 股份制银行:允许3-5笔

? 地方银行:最高容忍8笔

金融机构的征信政策呈现三级分化格局:

1. 传统银行:执行央行标准上浮20%

2. 消费金融公司:采用动态阈值算法

3. 网络小贷平台:开发替代信用模型

具体差异体现在:

? 查询次数权重:银行占25%,消金占18%

? 账户数量计算:银行统计所有账户,消金仅计算非银账户

? 负债评估周期:银行看6个月均值,消金看3个月峰值

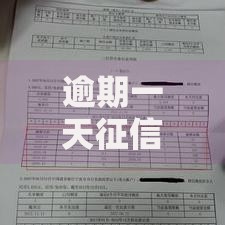

上图为网友分享

系统性修复方案应包含:

? 账户优化:结清小额网贷,保留3-5个优质账户

? 查询控制:6个月内硬查询不超过4次

? 负债重组:将多笔小额贷款整合为抵押贷

某用户实测案例显示,通过6个月修复期:

? 信用分从583提升至702

? 贷款通过率从12%提高至68%

? 利率优惠幅度达1.2个百分点

当征信评分不足时,可采用增信组合策略:

1. 资产质押:提供房产、存单等质押物

2. 保证担保:引入优质企业或自然人担保

3. 收入验证:提供纳税记录+社保流水

4.

某商业银行数据显示,采用组合方案的客户:

? 抵押贷款通过率91%

? 担保贷款通过率76%

? 信用贷款通过率43%

发表评论

暂时没有评论,来抢沙发吧~