近期不少用户反馈"突然各个平台都借不出款"的困境,本文深度分析多重授信受阻的核心原因,从征信系统升级、多头借贷风险到政策监管强化等维度展开探讨,并提供针对性的信用修复方案与合规借贷建议,助您破解融资困局。

当多个借贷平台同步拒绝申请时,首要排查三大核心因素:个人征信评分骤降、机构共享黑名单机制、监管政策窗口指导。根据人行征信中心数据,2023年新版征信系统上线后,「借贷行为关联度分析模型」识别多头借贷的准确率提升37%,导致部分用户出现集中性拒贷。

具体表现为:

1. 信用评分跌破平台准入阈值(通常需650分以上)

2. 近3个月机构查询次数超警戒线(银行类机构通常限制8次/季度)

3. 存在关联账户违约记录(如担保贷款代偿)

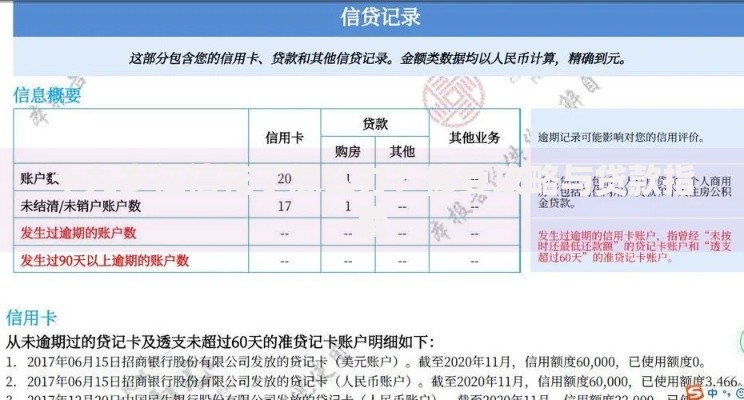

上图为网友分享

建议通过「人行征信中心官网」或「银行柜面」获取详细版报告,着重核查:

根据互联网金融协会披露,「多头借贷指数」超过120分的用户,审批通过率仅为基准值的31%。具体影响维度包括:

1. 债务收入比失衡:月还款额超过收入60%将直接触发系统拒贷

2. 查询记录集中:30天内超过4次硬查询即进入观察名单

3. 资金流向异常:跨平台资金短期闭环流转会被判定为套现风险

2023年银保监会「互联网贷款业务管理办法」实施后,持牌机构需遵循:

制定「3-6-12信用修复计划」:

? 短期(3个月内):结清小额网贷、注销休眠账户

? 中期(6个月):保持信用卡使用率30%-50%的理想区间

? 长期(12个月):建立房贷/车贷等优质信贷记录

某股份制银行案例显示,严格执行该计划的用户,12个月后授信通过率回升至78%,平均额度提升2.3倍。

在信用修复期间,可尝试:

1. 保单质押贷款:现金价值80%额度即时放款

2. 数字银行备用金:基于存款流水授予的应急额度

3. 供应链金融工具:依托应收账款确权的融资服务

需特别注意「714高炮」等非法平台,其实际年化利率可达2000%,建议通过银保监会官网查验机构资质。

发表评论

暂时没有评论,来抢沙发吧~