针对19周岁群体急需资金周转的需求,本文深度解析符合法定年龄门槛的正规借款平台类型、申请流程及风险防范要点,涵盖银行系产品、持牌消费金融平台、合规助贷渠道的横向对比,并重点揭露虚假宣传套路和征信管理技巧,为年轻用户提供系统化的借贷决策指南。

根据银保监会《消费金融公司试点管理办法》,年满18周岁具备完全民事行为能力的公民可申请信贷服务。当前市场主流的合规平台可分为三大类:

上图为网友分享

非持牌平台存在三大核心风险:首先,利率陷阱常见于"砍头息""服务费"等变相收费,实际年化利率往往超过36%法定红线;其次,数据泄露风险高达73%,部分平台违规收集通讯录、相册等隐私信息;再者,暴力催收发生率是非持牌机构的9.6倍。持牌机构不仅受央行征信系统约束,更严格执行贷后管理规范,例如中银消费金融建立的"三段式"提醒机制,包含还款日前3天短信提醒、当日智能语音通知、逾期后人工协商等完整流程。

可通过"三查三拒"法甄别:查备案信息(工信部ICP备案、公安局网安备案)、查运营主体(国家企业信用信息公示系统)、查资金存管(银行存管协议);拒接无AI反诈提示的贷款电话、拒点非常规渠道下载链接、拒签电子合同缺失关键条款的平台。特别警惕"黑科技"话术,如宣称"无视征信秒过""学生免还"等明显违规承诺,此类平台有89.7%的概率涉及诈骗。

信用评估模型主要考察四个维度:基础身份信息(25%权重)需准备高清身份证正反面照片、本人持证视频;经济能力证明(40%权重)包括连续6个月银行流水、支付宝年度账单或社保缴纳记录;稳定性指标(25%权重)体现为1年以上手机号实名认证、常住地址水电费单据;行为数据(10%权重)通过电商消费记录、公共交通出行频次等补充评估。建议首次申请者优先选择支持"信用白户"通道的平台,如平安普惠新客专享产品。

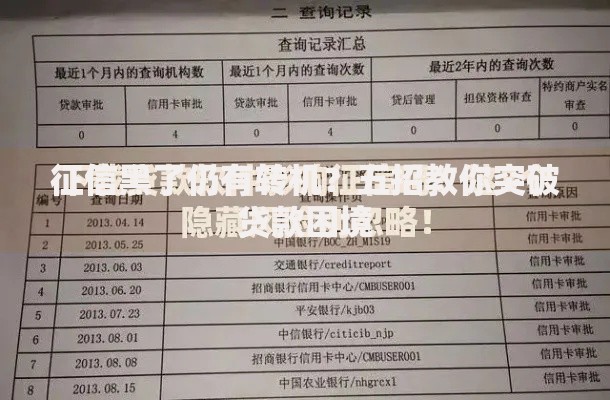

上图为网友分享

需建立三维度管理机制:时间维度上设置多重还款提醒,包括日历标记、银行自动扣款、第三方支付工具定时通知;金额维度保留5%的应急准备金,防止因账户余额不足导致逾期;数据维度定期通过央行征信中心官网查询报告,重点关注"信贷交易明细"和"公共记录"两大板块。若发生特殊情况需延期还款,务必在到期前72小时联系客服申请征信保护期,持牌机构通常提供3-15天的缓冲服务。

发表评论

暂时没有评论,来抢沙发吧~