随着网贷普及,许多用户关心“按时还款是否一定不上征信”的问题。本文深入解析网贷与征信系统的关联逻辑,揭露非征信网贷的潜在风险,并提供合规借贷及信用管理方案,帮助用户全面了解规则并规避隐性隐患。

网贷是否上征信的核心在于放贷机构资质。根据央行规定,持牌金融机构必须接入征信系统,包括银行、消费金融公司及部分合规网贷平台。这类机构即使按时还款也会在征信报告显示贷款记录,但会标注“已结清”状态。

非持牌机构或未与征信系统对接的平台,其借贷数据不会直接上传央行,但可能通过第三方大数据公司共享信息。例如部分现金贷平台虽不上传征信,但会影响其他金融机构的大数据风控评分。

不上传征信的网贷平台主要分为三类:

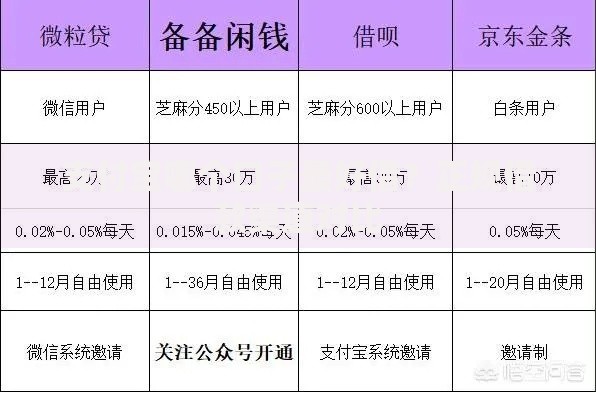

上图为网友分享

需特别注意,部分平台在贷款合同中设置征信授权条款,即使用户按时还款,也可能因格式条款导致征信被动接入。

用户可通过三大途径验证:

建议在借款前通过试算流程验证,部分平台在额度审批阶段就会查询征信,此类平台必然接入征信系统。

不上征信的网贷可能引发以下问题:

更严重的是,多地法院已建立民间借贷联合惩戒系统,即使未上征信的逾期记录也可能影响出行、就业等社会生活。

上图为网友分享

实施信用管理四步策略:

建议使用信用管理APP整合多平台还款计划,避免因管理疏忽导致逾期。

已发生逾期的处理流程:

特别注意5年覆盖规则,结清欠款5年后逾期记录自动消除,期间可通过增加信用卡良性记录覆盖负面信息。

发表评论

暂时没有评论,来抢沙发吧~