信用卡贷款凭借其灵活便捷的特点,成为众多消费者的融资选择。本文深度解析信用卡贷款的正规申请渠道、资质审核核心要素、利率计算逻辑及风险规避策略,通过5大实用场景案例,为不同信用层级的用户提供差异化的操作指南,帮助申请人实现资金需求与风险管控的双重平衡。

【重点渠道解析】信用卡贷款主要分为三类正规途径:银行官方渠道、持牌消费金融公司及互联网银行平台。其中,银行渠道包括:

消费金融公司需认准银保监会颁发的金融牌照,如招联消费金融、马上消费金融等。互联网平台则需重点关注是否具备联合放贷资质,警惕打着银行旗号的实际助贷机构。

银行系统通过五维审核模型评估申请人资质:

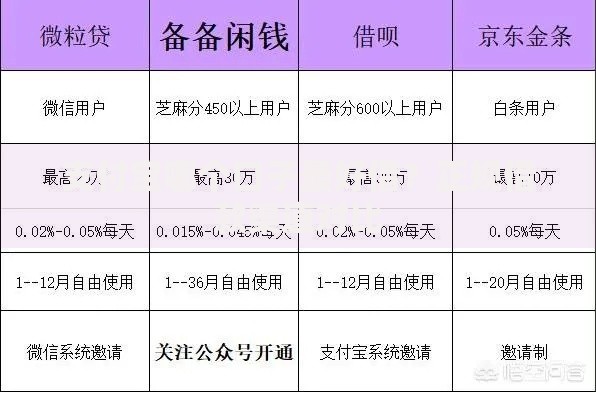

上图为网友分享

以工商银行融e借为例,要求申请人公积金连续缴纳12个月以上,且信用评分达650分方可申请。特殊群体如公务员、医生等职业可享受利率优惠。

提升审批通过率的三大黄金法则:

实测数据显示,持卡人在申请前3个月保持零账单状态,获批概率提升28.6%。同时,绑定自动还款可增加系统评分5-8个基点。

需重点防范的四大风险点:

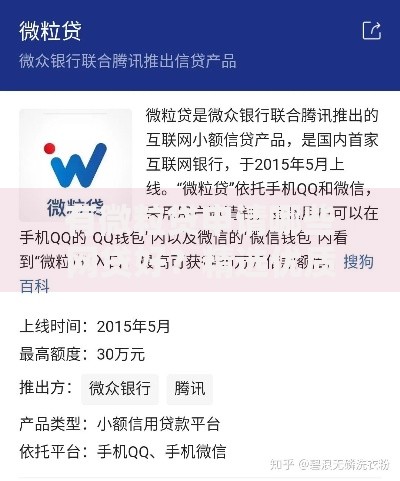

上图为网友分享

典型案例显示,某银行信用卡分期实际利率是名义利率的2.4倍。规避方法包括:使用IRR公式计算真实年化利率,仔细阅读合同细则,优先选择等额本金还款方式。

额度提升的五步进阶法:

某股份制银行内部数据显示,购买5万元以上理财产品的客户,平均提额幅度达46%。建议每半年主动申请提额,配合提供新的财力证明文件。

发表评论

暂时没有评论,来抢沙发吧~