贷款诈骗案件中"骗子不上征信"成为热议话题。本文从征信系统运作机制切入,结合真实案例与法律条款,剖析诈骗分子如何利用征信盲区实施犯罪,揭露身份盗用、虚假资料包装等黑产链条,并给出识别骗局的关键方法与维权路径。

征信系统并非法外之地,但存在明显监管滞后性。根据《征信业管理条例》第二十八条,正规金融机构必须上报借贷记录。然而诈骗分子通过三大手段规避征信:

2023年浙江警方破获的"影子贷款"案件中,犯罪团伙利用300余张盗用身份证办理网贷,导致受害人征信出现异常查询记录而非直接贷款记录。这类"擦边"操作导致受害者维权时面临举证困难。

现行征信机制存在三大漏洞:信息更新延迟、非银机构接入不全、异常行为识别滞后。具体表现为:

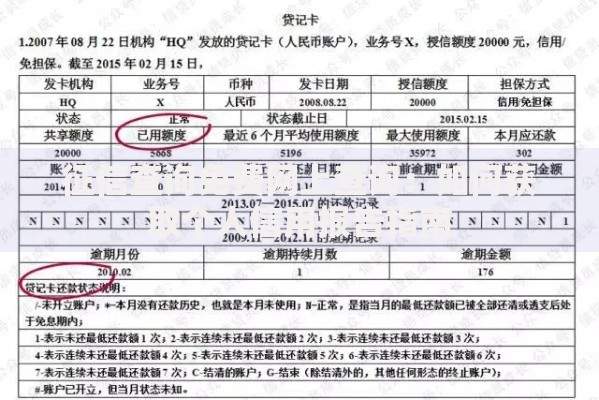

上图为网友分享

更深层矛盾在于隐私保护与风险防控的平衡。例如某消费金融公司引入人脸识别技术后,贷款申请通过率下降27%,但投诉量增加15%,反映出技术升级面临的实际困境。

识别此类诈骗需把握三个核心特征:

典型案例显示,76%的受害者曾收到"内部渠道消除征信污点"的诱导信息。实际上,根据《征信业管理条例》第十六条,任何机构不得擅自修改征信记录。正规征信异议处理流程必须通过人民银行分支机构提交申请。

维权需遵循四步应急机制:立即报警取得立案回执、向金融机构提交《征信异议申请书》、在央行征信中心官网提交声明、每30日查询修复进度。重点注意:

上图为网友分享

2022年生效的《个人信息保护法》第五十六条明确规定,信息处理者需自证清白,这大大降低了受害者的举证难度。某地方法院判决显示,在身份盗用案件中,金融机构因审核失职需承担70%责任。

技术升级与制度完善正形成双重防线。生物特征识别技术覆盖率将于2024年底达到100%,实现声纹+虹膜+指纹三重验证。制度层面重点推进:

值得关注的是,区块链技术在征信领域的应用试点已取得突破。某省搭建的联盟链实现金融机构间实时数据核验,使身份冒用类诈骗检出率提升89%。这些变革正在重塑金融安全生态。

发表评论

暂时没有评论,来抢沙发吧~