在急需资金周转时,许多人会寻找“不看征信、不查芝麻分”的手机贷款渠道。本文深入解析这类贷款的真实性、运作模式及潜在风险,同时提供合规借贷建议,帮助用户避开网贷陷阱,找到合法安全的融资方案。

市场上确实存在宣称“不查征信、不审芝麻分”的贷款产品,但这类平台往往通过三种特殊模式实现:一是利用运营商数据替代征信,通过分析用户通话记录、套餐消费等行为评估信用;二是采用设备指纹技术,根据手机型号、应用安装列表等设备特征进行风控;三是要求用户提供社保公积金、房产证明等替代性资质。但这些平台通常具有额度低、周期短、利率高的特征,且多数未接入央行征信系统。

非征信类贷款主要通过多维度数据采集构建替代性风控模型:

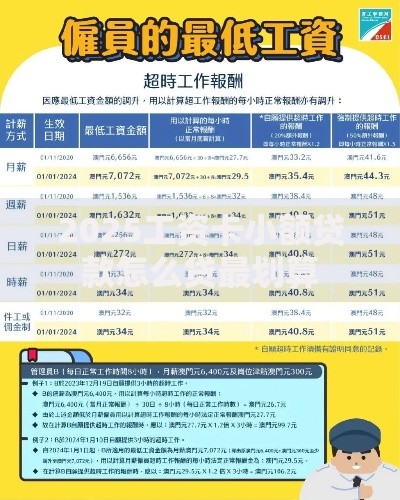

上图为网友分享

部分平台还会要求人脸识别动态验证,通过微表情分析判断用户还款意愿。但值得注意的是,完全不需要任何资质审核的贷款极可能是诈骗陷阱。

选择非征信类贷款需警惕四大风险点:

典型诈骗案例显示,42%的受害者遭遇过虚假额度诱导,在申请过程中被要求支付解冻金。正规平台绝不会在放款前收取任何费用。

合法金融机构的审查体系包含三层架构:

上图为网友分享

即便是宣称“轻审查”的消费金融产品,仍需通过社保缴纳记录、学历信息等至少两类替代性资质验证。用户可通过银保监会官网查询持牌机构名单。

对于征信受损用户,建议尝试以下五种合规融资渠道:

修复信用记录方面,可通过按时缴纳水电费、使用信用修复工具等方式,逐步提升征信评分。建议每半年自查一次征信报告,及时纠正错误记录。

发表评论

暂时没有评论,来抢沙发吧~