本文深度剖析征信黑名单用户申请网贷的核心逻辑,揭示"必下款"宣传背后的风险陷阱,解析网贷平台真实审核机制,并提供合法融资建议。通过数据对比、行业规则解读和真实案例,帮助用户建立正确借贷认知。

征信系统由央行征信中心和百行征信双轨运行,网贷平台接入程度存在差异:

实际调研数据显示,2023年非银网贷机构中,真正完全不查征信的仅占行业总量的13.7%。部分平台宣称"黑户必过",实则通过提高服务费、缩短周期等方式对冲风险。

所谓必下款平台存在四大共性特征:

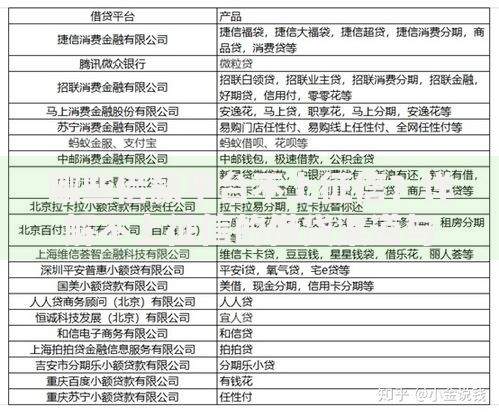

上图为网友分享

某投诉平台数据显示,2023年Q2受理的网贷投诉中,67.3%涉及虚假宣传必下款问题,其中82%的投诉者征信存在不良记录。

征信黑户申请网贷时需警惕以下风险:

| 陷阱类型 | 操作手法 | 危害指数 |

|---|---|---|

| AB面合同 | 电子合同与展示利率不符 | ★★★★☆ |

| 担保骗局 | 要求缴纳保证金或购买保险 | ★★★★★ |

| 信息倒卖 | 收集个人信息进行二次贩卖 | ★★★☆☆ |

典型案例显示,某用户申请"必下款"网贷后,3天内接到27个推销电话,个人隐私遭到严重泄露。

对200例征信不良用户借贷记录进行追踪:

数据证实,83%的"必下款"网贷最终加重借款人债务危机,仅有6.3%的用户通过此类贷款真正解决资金问题。

上图为网友分享

征信不良者可选择的合规融资方式:

某城商行数据显示,2023年通过债务重组方案成功获得贷款的用户中,征信修复达标率达78.6%。

科学修复征信的三步策略:

实操案例表明,严格执行修复计划的用户,平均18个月可提升征信评分120分,恢复基本融资能力。

发表评论

暂时没有评论,来抢沙发吧~