面对资金需求时,如何选择安全可靠的借款平台成为关键问题。本文系统梳理银行、持牌网贷、消费金融等正规渠道的准入规则与风险点,详细解析不同平台的利率区间、审核标准及适用人群,并提供平台筛选的五大核心指标与常见借款陷阱的规避方法,帮助用户建立科学的借贷决策框架。

银行作为传统金融机构,提供信用卡分期、信用贷、抵押贷等多种产品。国有银行如工商银行「融e借」年化利率4.35%起,股份制银行如招商银行「闪电贷」最低利率3.4%,但要求申请人有稳定收入且征信无重大逾期记录。地方性城商行通常对本地户籍用户放宽条件,但利率可能上浮20%。申请时需准备身份证、工资流水、社保缴纳证明等材料,线上申请3分钟可获预授信额度,线下柜台办理需3-5个工作日。

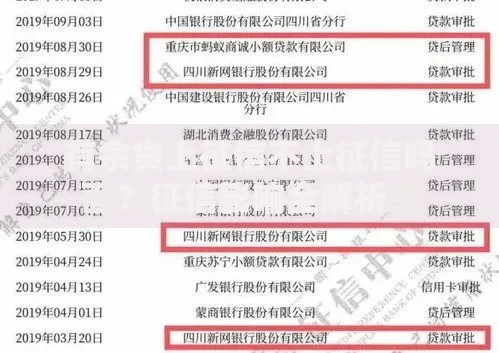

上图为网友分享

持牌网贷平台分为小额现金贷和大额消费分期两类:

持牌消费金融公司如马上消费、招联金融,主要覆盖线下场景消费分期与线上信用支付。在苏宁、国美等实体店购买家电时,可申请0首付6期免息分期。线上产品如海尔消费金融「够花」提供最高20万元额度,但需注意三点限制:

1. 单笔借款期限不超过36个月

2. 提前还款可能收取2%手续费

3. 逾期记录同步报送百行征信

自2019年网贷清退政策实施后,仅存陆金所、宜人贷等少数合规平台转型为助贷机构。现存P2P模式需满足三大合规要求:

① 出借人必须通过风险测评

② 单户借款余额不超过20万元

③ 资金由银行存管

但实际运营中仍存在资金池错配与底层资产不透明问题,建议普通用户优先选择持牌机构。

通过五维评估体系甄别平台资质:

第一查牌照:在全国互联网金融协会官网核对备案信息

第二看利率:综合年化费率超过24%需谨慎

第三审合同:重点检查「服务费」「担保费」等附加条款

第四验数据:通过国家信息安全平台核查隐私保护措施

第五评口碑:在黑猫投诉平台检索近半年投诉解决率

问题一:征信花户如何提高通过率?

选择查询征信次数要求宽松的平台,如微众银行We2000仅查百行征信,或申请抵押类产品。

问题二:遭遇砍头息如何维权?

保留借款合同与到账流水记录,通过金融消费者投诉热线举报,可要求退还超出法定利息部分。

问题三:多平台借贷有何风险?

征信报告会显示「贷款审批」查询记录,金融机构将判定为资金链紧张用户,导致后续申贷困难。

发表评论

暂时没有评论,来抢沙发吧~