征信不良是否还能获得贷款?本文围绕“黑了真有贷款口子吗”展开分析,揭露征信黑户的实际贷款可能性,梳理正规与非正规渠道的风险差异,并提供征信修复与借贷决策建议,帮助用户规避金融陷阱。

征信“黑户”主要指因连续逾期超过90天、多次违约或被法院强制执行而被金融机构列入高风险名单的群体。根据央行征信中心2023年数据,全国约有650万人处于严重失信状态,但不同机构的风控标准存在差异。

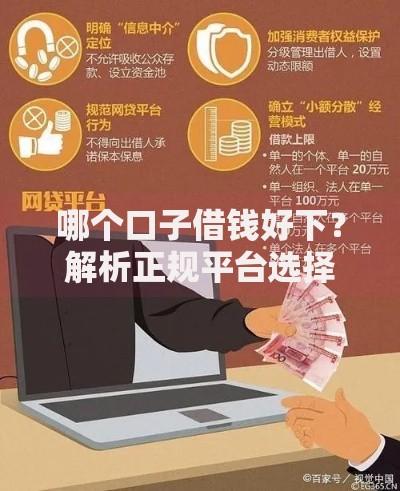

上图为网友分享

影响程度取决于三个维度:一是逾期严重性,单次短期逾期与长期恶意拖欠存在本质区别;二是失信记录时效,根据《征信业管理条例》,不良信息保存期限为自不良行为终止之日起5年;三是借贷产品类型,抵押类贷款对征信容忍度高于信用贷,部分农商行仍接受房产抵押的黑户申请。

在正规金融机构框架下,仍有四类可行性渠道:

需特别注意,所有正规渠道均需核实机构金融牌照,避免落入“AB贷”等变相诈骗陷阱。

市场上宣称“黑户包过”的渠道存在三大致命风险:

法律专家明确指出,《刑法》第175条已将违法放贷纳入刑事犯罪范畴,借款人可能承担连带责任。

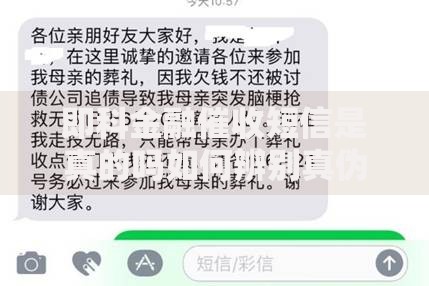

上图为网友分享

征信修复需遵循“三步法”原则:

某征信修复成功案例显示,用户在结清欠款后保持24个月良好记录,银行贷款通过率提升至73%。

对于征信不良群体的借贷选择,应建立三级决策模型:

银保监会提示,任何要求支付“包装费”“保证金”的贷款申请均属违规操作,消费者可拨打进行投诉举报。

发表评论

暂时没有评论,来抢沙发吧~