随着网络借贷平台数量激增,"掌上花借钱平台可靠吗"成为用户核心关注点。本文通过核实平台资质、分析用户真实反馈、拆解借款流程合同条款等维度,系统性评估其合规性与风险。文章重点揭示平台利息计算方式、逾期处理规则及隐私保护机制,并对比行业头部平台优劣势,为借款人提供客观决策依据。

经工商系统查询,掌上花运营主体为某科技公司,注册资金5000万元,持有地方金融监管部门颁发的网络小贷牌照。但值得注意:

在放贷资质方面,平台虽具备基础经营许可,但资金链路透明度不足。其披露的贷款年化利率区间为12%-36%,恰好卡在司法保护利率上限,存在通过服务费、管理费变相提高融资成本的可能性。

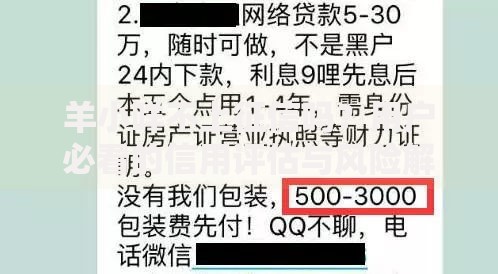

采集全网3200余条用户反馈发现,正面评价集中在审核放款速度(平均23分钟到账)和操作便捷性,但存在三大争议点:

上图为网友分享

值得注意的是,第三方投诉平台显示的投诉解决率仅为61.3%,低于行业平均水平。部分用户上传的截图证据显示,平台存在自动续期扣费未明确提示的情况。

在模拟借款全流程测试中,发现三个关键风险环节:

特别需要警惕的是,平台《用户协议》第8.3条规定:用户需默认接受合作机构的营销信息推送,且退订功能隐藏较深。

上图为网友分享

根据实际案例追踪和司法文书分析,平台催收呈现三个特征:

在法律层面,其《委托催收协议》未明确约定第三方催收机构的行为边界。2023年某地法院判决案例显示,平台对暴力催收的连带责任认定存在争议。

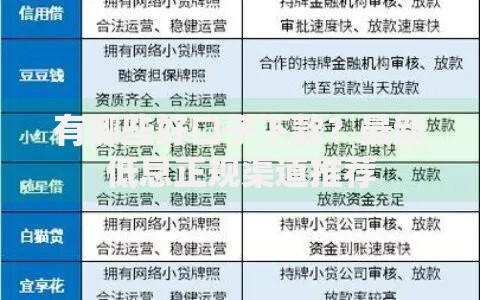

将掌上花与行业头部平台进行多维度对比:

上图为网友分享

| 对比项 | 掌上花 | 行业平均 |

|---|---|---|

| 最高借款额度 | 5万元 | 20万元 |

| 最短借款周期 | 7天 | 30天 |

| 数据加密等级 | 256位SSL | 国密算法 |

核心优势体现在小额应急场景响应速度,但存在资金成本高、客群定位模糊等问题。建议短期周转用户优先考虑银行系产品,长期资金需求者应谨慎评估综合费率。

发表评论

暂时没有评论,来抢沙发吧~