对于综合评分不足且负债较高的人群而言,寻找可靠贷款渠道成为难题。本文通过分析银行政策、持牌机构准入标准及民间借贷风险,系统性拆解信用评分优化策略,并整理真实用户论坛案例,为负债高群体提供可操作的融资路径建议。

综合评分不足本质是金融机构对借款人还款能力的量化评估结果。当用户存在信用卡透支率高、网贷多头借贷、征信查询频繁等情况时,系统自动触发风控模型预警。以某股份制银行内部标准为例,当借款人现有负债超过月收入的60%时,综合评分将直接扣减35分,导致自动审批系统拒绝贷款申请。

具体影响因素包括:

1. 信用历史:逾期记录、账户状态异常等

2. 负债结构:信用卡使用率>70%、网贷笔数≥3笔

3. 收入证明:缺乏稳定流水或纳税记录

4. 资产状况:无抵押物或可变现资产

5. 行为数据:频繁申请贷款造成"硬查询"过多

通过三个维度改善信用状况:

第一,债务重组策略:优先偿还利率超24%的网贷,通过信用卡分期降低使用率。例如将5张使用率80%的信用卡减少至2张,单卡使用率控制在30%以内。

第二,收入证明强化:提供公积金缴纳记录、纳税证明等辅助材料。某论坛用户通过补缴6个月公积金,成功将某城商行信贷额度从2万提升至8万。

第三,征信修复周期:保持6个月无新增查询记录,修复期间可申请添加个人声明解释特殊负债原因。

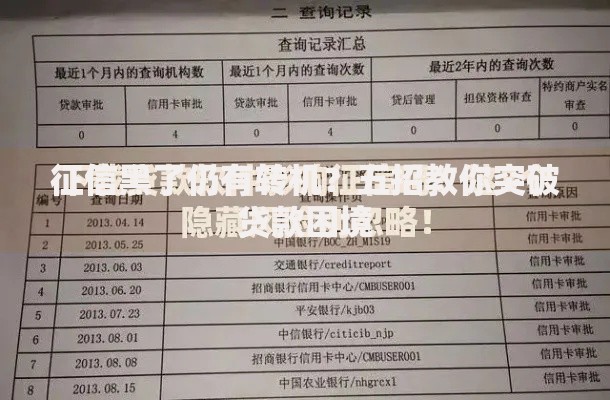

上图为网友分享

根据金融监管白名单,以下三类机构值得关注:

1. 地方农商行:如浙江农信、江苏银行等区域性机构,对本地户籍客户放宽负债容忍度至70%

2. 消费金融公司:招联消费、马上消费等持牌机构,采用多维风控模型,对公积金客户可豁免部分负债审查

3. 融资担保渠道:通过国有担保公司增信,可将贷款成功率提升40%以上

需特别注意:

? 避开要求提前支付费用的平台

? 确认放贷机构持有银保监会颁发的金融许可证

? 年化利率不得超过LPR的4倍(当前为15.4%)

案例1:某用户负债50万(含网贷8笔),通过债务整合+抵押父母房产余值,获得某农商行20万循环贷,年利率7.2%。关键操作包括:

结清5笔小额网贷

提供房产评估报告

增加直系亲属作为共同借款人

案例2:自由职业者通过申报经营流水+购买履约保险,在招联金融获批5万额度。具体步骤:

1. 整理微信/支付宝年度交易流水

2. 投保中国人保的借款保证保险

3. 提供6个月持续收入证明

负债率超过50%的借款人需建立三级风险管控:

第一级:还款能力监控

? 设置负债收入比警戒线(建议≤60%)

? 建立应急储备金(覆盖3期月供)

第二级:法律风险规避

? 确认借款合同不存在"砍头息"等违规条款

? 保留所有转账凭证和沟通记录

第三级:债务危机应对

? 主动与债权人协商分期方案

? 申请个人破产保护(试点地区)

? 寻求专业债务重组机构协助

发表评论

暂时没有评论,来抢沙发吧~