随着金融科技发展,2025年部分平台推出不看征信的借贷服务,但其中鱼龙混杂。本文深度解析2025年真实存在的不查征信贷款平台类型,揭示其运作机制、申请条件及潜在风险,并提供7个维度筛选安全渠道的实用指南。

根据2025年最新《网络小额贷款业务管理办法》,合规平台需满足三个核心条件:①持有省级金融监管部门颁发的牌照、②年化利率不超过LPR4倍、③建立替代性信用评估体系。合法免征信平台通过分析用户社交数据、消费行为等300+维度建立风控模型,而非简单放弃征信审查。

需警惕两类非法平台:一是利用API接口伪造征信查询记录的黑产平台,二是通过会员费、服务费变相收取砍头息的违规机构。2025年监管部门重点打击的19家问题平台中,87%涉及虚假宣传"完全不看征信"。

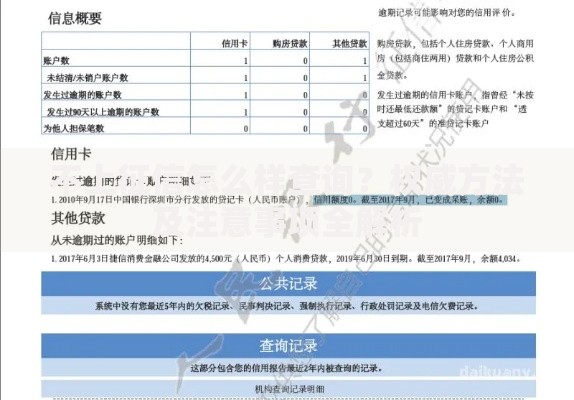

上图为网友分享

第一类:持牌金融机构的特定产品

地方农商行的"乡村振兴贷":需提供土地承包经营权证明

消费金融公司的场景分期:绑定电商平台消费数据

融资担保公司联合放贷:需第三方担保人提供连带责任

第二类:数据科技公司创新产品

基于区块链的供应链金融:要求接入企业ERP系统

水电煤缴费信用贷:需连续24个月缴费记录

职业资格认证贷:面向医师、律师等持证人群

五步排除法鉴别高危平台:

①查验平台备案信息:在工信部ICP备案查询系统核对域名主体

②测试申请流程:正规平台不会在放款前收取任何费用

③核查合同条款:注意隐藏的"服务费""信息处理费"等条目

④比对利率公示:年化利率超过14.6%即涉嫌高利贷

⑤验证资金流向:合规平台资金由银行或持牌支付机构托管

以某持牌消费金融公司"白领通"产品为例:

第一阶段:数据授权

授权查询社保公积金缴纳记录

同步主流电商平台的年度消费数据

接入移动运营商通信行为分析

第二阶段:智能评估

系统通过72项指标计算信用分,重点考察:

工作稳定性(同一单位任职超18个月)

居住稳定性(连续12个月无地址变更)

消费健康度(非必需品支出占比≤35%)

关键验证维度及标准值:

①注册资本:实缴资本≥5亿元人民币

②股东背景:国有资本持股比例≥20%

③数据加密:采用国密SM4算法及以上

④投诉处理:30天内解决率≥90%

⑤信息公示:完整披露合作资金方信息

⑥利率结构:APR计算方式符合GB/T -2024

⑦负面舆情:近半年被监管处罚记录≤1次

替代性征信体系构建三大创新方向:

生物特征识别技术:

声纹识别准确率提升至99.2%

微表情分析判断还款意愿

数字足迹分析:

手机充电周期反映生活规律性

APP使用时长判断职业稳定性

社会关系网络评估:

通讯录联系人信用等级加权计算

社交平台互动质量分析(如微信群发言频次)

发表评论

暂时没有评论,来抢沙发吧~