信用卡逾期2年将导致信用评分大幅下降,并可能面临法律诉讼风险。本文深度解析逾期记录对贷款申请的影响路径,提供协商还款方案设计、信用修复时间表规划等实操方法,同时揭露金融机构对长期逾期者的审批逻辑,帮助用户建立系统性债务处理框架。

当信用卡逾期超过2年,银行通常已完成债权确认和诉讼准备程序。根据《民法典》第675条,债权人有权在3年诉讼时效期内主张权利。这意味着逾期者可能面临:

某股份制银行2023年数据显示,逾期24个月以上的账户中,68%已进入司法程序,其中31%案件涉及资产查封。建议立即联系银行出具非恶意逾期证明,并保存所有还款凭证。

成功协商需把握三个关键时点:在银行转交催收前、诉讼立案前、判决执行前。具体操作流程:

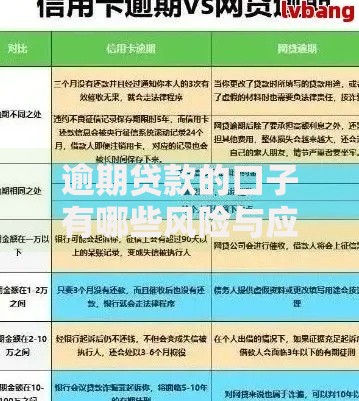

上图为网友分享

某城商行案例显示,成功协商客户平均减免幅度达56%,分期期数延长至60个月。需注意银行对协商次数的限制,多数机构每年仅允许1次重大方案调整。

征信系统遵循5年覆盖机制,但金融机构审批时更关注动态信用重建。关键评估维度:

| 时间线 | 贷款通过率 | 利率上浮 |

|---|---|---|

| 结清后6个月 | 12-18% | 基准+30% |

| 结清后2年 | 45-60% | 基准+15% |

| 记录消除后 | 78-85% | 基准+5% |

建议通过担保贷款或抵押贷款过渡,某省级农商行数据显示,提供足值抵押物可使通过率提升127%。同时需保持6个月内征信查询不超过3次。

市场存在三类特殊融资渠道:

某融资中介平台调研显示,信用不良者成功融资案例中,82%采用组合担保模式,即"抵押物+第三方担保+保险承保"。但需警惕年化利率超过24%的非法放贷机构。

建立四维风控体系:

某金融科技公司用户数据显示,实施该体系后复贷逾期率下降89%。建议每季度更新个人资产负债表,当负债收入比超过50%时立即启动债务重组。

发表评论

暂时没有评论,来抢沙发吧~