过年期间资金需求旺盛,部分金融机构推出专项贷款产品。本文深度解析春节贷款渠道选择逻辑,对比银行、消费金融及合规网贷平台优劣势,并揭示申请流程中的核心风险点,助您安全高效解决资金周转问题。

金融机构的年末冲刺政策是重要推手。为完成年度信贷投放指标,银行通常在农历新年前1-2个月放宽审核标准,某股份制银行信贷部数据显示,其春节前小额信用贷款通过率较平时提升12%-15%。

消费需求激增带来的产品创新同样关键。持牌消费金融公司普遍推出"年货贷""团圆贷"等场景化产品,如招联金融的"新春专享贷"最高可贷20万元,年化利率较常规产品下浮1.5个百分点。

监管部门流动性调控措施产生叠加效应。央行历年春节前均通过MLF、逆回购等工具释放流动性,2023年节前净投放量达1.8万亿元,直接降低金融机构资金成本。

上图为网友分享

以微众银行微粒贷为例,其春节活动期间最高额度提升至30万,年化利率区间7.2%-18%,支持最长36期分期。相比之下,某地方银行新春快贷产品虽利率低至4.9%,但要求提供房产抵押。

材料准备阶段需特别注意:银行流水需覆盖最近6个月,社保公积金缴纳记录要完整连续。某城商行风控模型显示,提供完整纳税证明的申请人额度可提升30%。

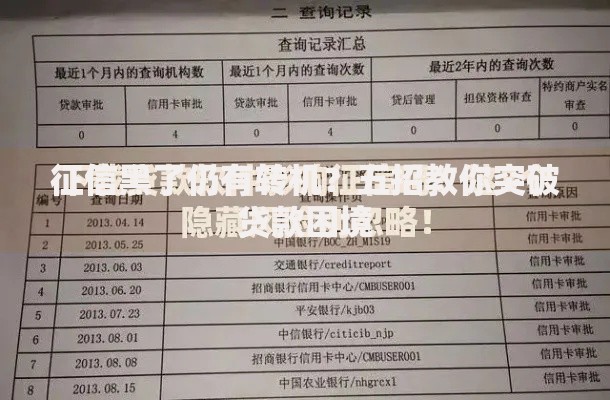

上图为网友分享

信息填写环节存在三个关键点:工作单位信息需与社保记录匹配,居住地址要保持稳定性(建议至少2年未变更),紧急联系人宜选择直系亲属。

电子签约注意事项:仔细阅读借款协议中的提前还款条款,确认是否存在违约金;查看担保条款是否涉及第三方;核实还款账户是否为银行托管账户。

个体经营者资金周转:可优先考虑网商银行、度小满金融等提供发票贷、POS流水贷的平台,某餐饮店主通过美团生意贷获得50万授信,利率较传统抵押贷款低3个百分点。

企业年终奖垫付需求:建设银行"薪享贷"产品支持企业法人代表申请,最高可贷300万元,需提供近两年完税证明及员工薪酬发放记录。

上图为网友分享

突发应急资金缺口:京东金条、蚂蚁借呗等消费信贷产品可实现秒级放款,但需注意单笔借款金额不宜超过月收入的3倍,避免影响后续还款能力。

发表评论

暂时没有评论,来抢沙发吧~