口子借款是民间对短期小额网贷的俗称,其核心特征为放款快、门槛低,但借款人必须履行还款义务。本文深度解析口子借款的运作机制、法律效力、逾期后果及合规使用策略,通过真实案例揭示"用还"背后的信用逻辑,帮助用户建立正确的借贷认知。

口子借款特指通过互联网平台提供的短期信用贷款服务,常见类型包括:

1)7-30天超短期现金贷

2)消费分期类产品

3)信用卡代偿服务

虽然借款流程简化为线上操作,但借贷合同的法律效力与传统银行贷款完全等同。根据《民法典》第667条,借款人必须按约定期限归还本金并支付合法利息,任何以"网贷不用还"为噱头的宣传均属违法。

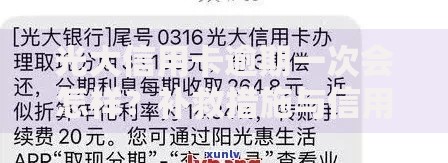

上图为网友分享

未履行还款义务将触发三重风险机制:

① 征信系统记录:正规持牌机构均接入央行征信,逾期90天即形成不良记录,直接影响房贷、车贷等金融服务申请。

② 复合罚息计算:某平台案例显示,1万元借款逾期3个月后,需承担本金+36%年化利息+0.1%/日违约金,总额达11,280元。

③ 司法追偿程序:批量诉讼已成为网贷清收常规手段,2023年某地法院数据显示,网贷诉讼案件平均审理周期缩短至28天。

我国金融法规建立双重约束体系:

1)利率红线:根据最高法院司法解释,借贷利率不得超过LPR4倍(当前约14.8%),超额利息可主张返还。

2)债权时效:诉讼时效自逾期日起计算3年,但平台通过发送催收通知可中断时效重新计算。

特殊情形处理:

? 遭遇暴力催收可向银保监会热线投诉

? 实际到账金额与合同金额不符时,以实际到手资金为计息基数

上图为网友分享

识别违规平台的四维检测法:

① 资质查验:在央行官网"已备案机构目录"核查放贷资质

② 费率测算:使用IRR公式计算实际年利率,超过36%即违法

③ 合同审查:警惕包含"服务费""管理费"等变相收费条款

④ 放款验证:拒绝要求先支付费用的平台,正规机构均采用放款后收费模式

四步危机处理方案:

1)债务整理:制作包含借款日期、本金、已还金额的明细表

2)协商方案:主动联系平台申请延期还款或减免罚息,成功案例显示协商成功率可达67%

3)证据固定:保存通话录音、聊天记录等催收证据

4)法律救济:对超过法定利率的债务,可向法院提起债务确认之诉

上图为网友分享

建立健康借贷观的实践指南:

准则一:额度控制

单次借款不超过月收入30%,总负债维持在手头现金2倍以内

准则二:周期规划

优先选择可分期产品,避免使用7天超短期贷款

准则三:平台筛选

选择注册资本5000万以上的持牌机构,优先银行系消费金融公司

准则四:用途管理

严格限定资金用于医疗急救、教育培训等生产性支出

准则五:信用维护

设置自动还款提醒,保持3个月以上的还款缓冲资金

发表评论

暂时没有评论,来抢沙发吧~