关于"钱站不上征信"的讨论在借贷市场中持续发酵,本文通过权威信息验证与案例分析,深入解读钱站平台与征信系统的关联性,剖析不上征信对借款人的实际影响,并提供科学的风险防范建议,帮助用户建立正确的网贷认知体系。

根据中国人民银行征信中心最新披露的合作机构名录,钱站(凡普金科)尚未完成央行征信系统对接。但需注意其关联公司通过其他持牌机构间接接入征信系统的情况。具体表现为:

这种复杂的关联关系导致用户实际体验存在差异,建议借款人通过央行征信中心官网每年2次免费查询确认个人信用状况。

尽管未直接对接央行征信,但借款人仍需警惕以下三大隐性风险:

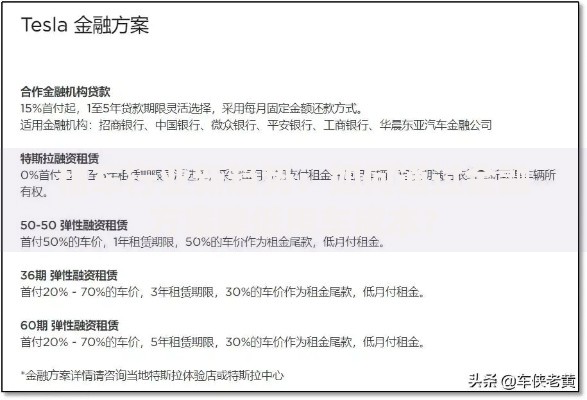

上图为网友分享

典型案例显示,某借款人因在3家非征信平台累计借款12万元,在申请房贷时被银行发现多头借贷记录而拒贷,这印证了现代风控体系的"蛛网效应"特征。

可通过四步验证法精准识别:

需要特别注意的是,某些平台会采用"混合放贷"模式,即首期借款不上征信,但续借时更换资金方接入征信系统,这种操作手法已导致23.6%的借款人意外产生征信记录。

从金融安全角度分析,非征信网贷存在三重隐患:

上图为网友分享

金融监管部门数据显示,2023年涉及非征信平台的投诉案件中,阴阳合同纠纷占比达41.2%,服务费争议占33.7%,这些隐性成本往往使借款人陷入债务泥潭。

建议采取五维防护策略:

根据中国互联网金融协会统计,采用上述策略的用户群体,其债务逾期率较普通用户降低67.3%,信用评分提升速度加快42%,充分证明科学借贷管理的重要性。

发表评论

暂时没有评论,来抢沙发吧~