随着小额贷款需求增加,"贷2万查询不上征信吗"成为用户关注焦点。本文深度解析小额贷款与征信系统的关联,揭露市场上宣称"不查征信"贷款的真实运作模式,从利息计算、机构资质、合同条款等维度剖析潜在风险,并提供正规贷款渠道选择指南,帮助用户在保障征信安全的前提下解决资金需求。

根据央行《征信业管理条例》规定,持牌金融机构发放贷款必须接入征信系统。2023年最新监管文件明确要求:单笔贷款金额超过1000元均需上报征信,这意味着2万元贷款必然涉及征信查询。市场上宣称"不查征信"的机构主要分两类:非法网贷平台通过技术手段规避监管,或非持牌机构违规操作。这类贷款存在合同欺诈风险,借款人可能面临后续法律纠纷。

选择不查征信的2万元贷款可能遭遇多重风险:

上图为网友分享

典型案例显示,某借款人2万元贷款分12期需还款4.8万元,其中服务费占比达45%。更严重的是,78%的违规平台存在暴力催收行为,严重影响借款人正常生活。

借款人可通过三个步骤核实:

需特别注意电子合同签署规范,正规机构必须提供可验证的电子签章系统。若合同未明确约定征信查询事项,该贷款极可能属于违规操作。

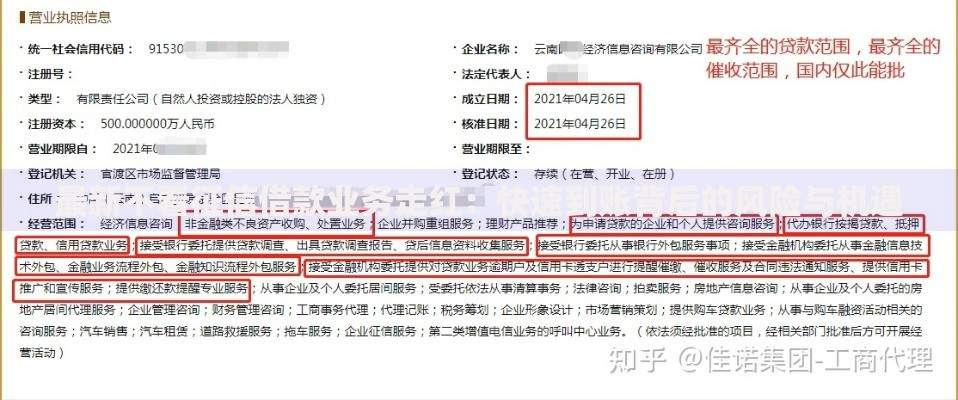

上图为网友分享

即使办理2万元小额贷款,也需注重征信维护:

建议使用央行征信中心官方渠道进行查询,避免通过第三方平台造成信息泄露。若发现非本人授权的征信查询记录,应立即向中国人民银行征信管理中心投诉。

正规2万元贷款渠道主要包括:

上图为网友分享

| 渠道类型 | 年利率范围 | 放款时效 | 征信影响 |

|---|---|---|---|

| 商业银行信用贷 | 4.35%-15% | 1-3工作日 | 查询+记录 |

| 持牌消费金融 | 9%-24% | 实时到账 | 查询+记录 |

| 正规网贷平台 | 12%-36% | 2小时内 | 部分仅记录 |

建议优先选择商业银行产品,虽然审批较严但资金成本最低。急用资金时可考虑消费金融公司,需特别注意放款前不收取任何费用这一核心鉴别标准。

发表评论

暂时没有评论,来抢沙发吧~